みなさん、おはようございます!こんにちは!こんばんは。

Jindyです。

昨日の体調不良から病院に行ったら、インフルエンザでした。年末にA型にかかったのですが、B型にもかかるという。。。今年は当たり年です!

さて、今日は。

新しい車が欲しいな〜。でもお金が。。。

カーリースって聞いたことがあるけどお得なのかな?

このような方に向けて、会計的な側面で見てみましょう。

目次

新しい車が欲しい!でもお金が…悩みを会計的に解決

「新しい車が欲しいな〜。でもお金が…」と思っているそこのあなた!車がないと不便な生活、でも新車を買うには高額な支出が必要で、なかなか手が出せない。そんな時に耳にするのが「カーリース」。リース会社が代わりに車を購入し、毎月定額で乗れるサービスです。でも、本当にお得なのでしょうか?今回はカーリースのメリットとデメリットを、会計的な側面からユーモアたっぷりに見ていきましょう!

車を買うという決断は、大きな出費を伴うため、多くの人にとって一大イベントです。例えば、新車を購入する際の頭金やローンの返済、さらには車検代やメンテナンス費用など、考えるだけで頭が痛くなりますよね。そこで登場するのが「カーリース」。一見便利そうなこのサービス、でも実際にはどうなのでしょうか?

カーリースの仕組みを簡単に説明すると、リース会社があなたの代わりに車を購入し、あなたは毎月一定額を支払ってその車を利用するというものです。車を購入する場合と異なり、頭金や初期費用が不要で、車検代やメンテナンスコストも含まれているため、毎月の支払いが安定しています。

例えば、あなたが最新のハイブリッドカーに乗りたいとしましょう。購入する場合、頭金として数十万円が必要で、毎月のローン返済もあります。しかし、カーリースを利用すれば、頭金なしで毎月定額を支払うだけで、新しい車に乗ることができます。この点だけ見ると、カーリースは非常に魅力的に思えます。

しかし、ここで重要なのは「本当にお得なのか?」ということです。カーリースのメリットとデメリットをしっかりと理解することで、自分にとって最適な選択が見えてきます。

次に、カーリースのメリットとデメリットについて具体的に見ていきましょう。

カーリースの真実を明らかに!お得かどうか会計的に見極める方法

この記事を読み終わる頃には、カーリースの仕組みと、そのメリット・デメリットをしっかりと理解できるようになります。そして、あなたがリースを選ぶべきか、それとも他の選択肢を考えるべきかの判断がつくでしょう。カーリースがあなたにとって本当にお得なのか、会計的な視点から見極める力が身につきます!

カーリースとは?

カーリースとは、自分が欲しい車をリース会社が代わりに購入し、定額で利用できるサービスです。一定期間が過ぎると、車を返却するか買取るかの選択を迫られます。まるで「車のレンタルDVD」のような感覚で、新しい車に乗ることができるのです。

リース会社が提供する車を、まるで自分のもののように乗り回し、快適なドライブを楽しむことができます。頭金や初期費用がかからないため、初期投資が少なく、新しい車に乗れるというのが魅力です。しかし、その裏には隠れたコストやリスクが潜んでいることもあります。

カーリース会社が示すメリット

カーリース会社のサイトを見てみると、以下のようなメリットが謳われています:

- ローンより安くなるかも:リース料がローン返済よりも安くなる可能性があります。リース料に車検代やメンテナンスコストが含まれているため、予期せぬ出費が少ないという点も魅力的です。

- 車検代・メンテナンスコストが月額定額:車検や定期メンテナンスの費用が毎月のリース料に含まれているため、大きな出費が発生しないのが嬉しいポイントです。これにより、予算の計画が立てやすくなります。

- ローンの時みたいに頭金や初期費用がかからない:新車購入時に必要な頭金や初期費用が不要なので、まとまった資金を用意する必要がありません。これにより、手軽に新しい車に乗ることができるのです。

- 好きな車種に乗れる:リース契約で好きな車種を選べるため、最新モデルや高級車にも手が届きます。友達に「いい車乗ってるね!」と言われること間違いなしです。

これだけ聞くと、「お得かも!」と思いますよね。しかし、天国のような話には裏があるものです。

カーリース会社が示すデメリット

では、デメリットはどうでしょうか?

- 返却時の査定が残価を下回る場合は差額を支払う:リース終了時に車の状態が悪く、査定額がリース契約時に設定された残価を下回ると、その差額を支払う必要があります。例えば、子供が車内でチョコレートをこぼしたり、ペットがシートを引っ掻いたりすると、修理費用がかかることになります。

- 月間の走行距離が制限される(超えたら差額精算):リース契約には月間の走行距離制限が設けられており、その範囲を超えると追加料金が発生します。長距離ドライブが趣味の方にとっては、この制限が大きなネックになるかもしれません。

- ボーナス払いが高くなる可能性:リース料の一部がボーナス払いに設定されている場合、年に数回高額な支払いが発生します。ボーナスをもらった直後に「すべてリース料に消えた…」という悲しい現実が待っているかもしれません。

- 中途解約すると解約金が必要:リース契約は基本的に途中解約ができず、解約する場合は高額な解約金が発生します。転勤や家族構成の変化など、ライフスタイルの変化に柔軟に対応できない点もデメリットです。

どうしても新しい車が欲しい人は、「でも綺麗にちゃんと使えばいいんでしょ!」と自分に言い聞かせ、これらのデメリットを飲み込みます。しかし、ここで冷静に会計的視点で考えてみましょう。

次に、会計的な視点からカーリースのメリットとデメリットを詳しく見ていきます。カーリースがあなたにとって本当にお得かどうかを判断するための基準を学びましょう。

会計の魔法で見抜くカーリースの真実:オペレーティング・リースとファイナンス・リース

カーリースを会計的に分解すると、まず気になるのは「オペ(オペレーティング・リース)かな?ファイナンス(ファイナンス・リース)かな?」という点です。この違いを理解することが、カーリースの本当の価値を見極める鍵となります。

オペレーティング・リースとは?

オペレーティング・リースは、家賃で貸しているアパートのようなイメージです。つまり、所有権はリース会社にあり、リース契約が終了するとリース資産はリース会社に戻ります。この場合、借り手は資産を購入する責任がなく、使用するための費用を支払うだけです。

ファイナンス・リースとは?

一方、ファイナンス・リースは、誰かの代わりにお金を払って買って貸すような形態です。リース会社は資産を購入し、その資産を借り手にリースしますが、リース期間中に資産の価値をほぼ全額回収することが目的です。リース終了時には、借り手が資産を買い取るオプションもあります。

会計的には、以下の要件を満たす場合、ファイナンス・リースとされます:

- ノンキャンセラブル(解約不能):リース契約は途中で解約できません。途中解約すると、高額な解約金が発生することがあります。

- フルペイアウト(所有に伴うリスクと経済的価値の実質的移転):リース期間中に資産の価値をほぼ全額回収します。また、資産のリスクや経済的価値の移転が伴います。

カーリースは、ほぼ確実にファイナンス・リースです。なぜなら、所有権はリース会社に残るため、適用される基準は「所有権移転外ファイナンスリース」となります。

リース料と総コスト

ここで、具体的な例を挙げてみましょう。例えば、あなたが3年間カーリースすることを想定します。リース会社が見積もる購入価額が400万円、残価が200万円、その他の費用が60万円だとします。この場合、総コストは260万円(400万円 – 200万円 + 60万円)です。

年間リース料を100万円(毎月約8.3万円)と設定すると、リース期間3年で合計300万円支払うことになります。表面的には高く見えるかもしれませんが、ここにリース会社の内部収益率(IRR)が関係します。リース会社の利子率が8%だとすると、これが本当にお得なのかどうかを判断する基準となります。

リース会社の利子率(IRR)

リース会社の利子率(IRR)は、リース契約の総コストとリース期間中の支払いを元に計算されます。この利子率は、リース会社が投資した金額に対してどれだけのリターンを得られるかを示しています。例えば、リース会社のIRRが8%であれば、リース契約全体がリース会社にとって8%の利回りをもたらすことを意味します。

ここで、あなたがもしリースではなくローンで車を購入した場合を考えてみましょう。仮にローンの金利が5%だとすると、リースよりもローンの方が安くつくかもしれません。しかし、リースの場合は車検代やメンテナンスコストが含まれているため、単純な金利比較だけでは判断できないこともあります。

具体例で見るリースとローンの比較

例えば、あなたが400万円の車を3年間リースする場合を考えてみましょう。リース料は年間100万円、3年間で合計300万円です。一方、同じ車をローンで購入する場合、頭金を100万円、残りの300万円を5%の金利で3年間で返済するとします。この場合、総支払い額は約315万円となります。

ここで、リースとローンの比較をしてみましょう:

- リース:年間100万円 x 3年間 = 300万円

- ローン:頭金100万円 + ローン返済315万円 = 415万円

一見すると、リースの方が安く見えます。しかし、リースには車検代やメンテナンスコストが含まれているため、これを考慮するとさらにお得になる可能性があります。

まとめると・・・

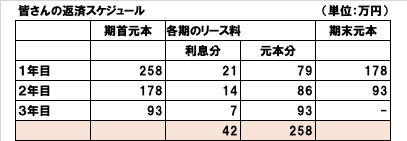

| リース会社の想定見積り費用 260万円 年間リース料 100万円 リース期間 3年 |

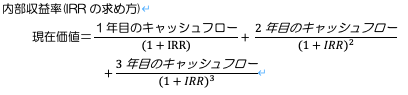

また、追加借入利子率を8%と設定したとします。まずは借り手のこのリース契約の現在価値は以下のとおりです。

260万円とほぼ同額ですので、ファイナンスリース取引であることは確定です。こうなると返済スケジュールは以下のとおりです。

仕訳は以下となります。

| リース1年目 リース開始時点: (借)リース資産 258 (貸)リース債務 258 期中: (借)リース債務 79 (貸)現金 100 支払利息 21 (借)減価償却費 86 (貸)減価償却累計額 86 |

結論

カーリースは、一見すると高額に見えるかもしれませんが、会計的な視点から見るとそのメリットも多くあります。特に、車検代やメンテナンスコストが月額定額に含まれている点は大きな利点です。また、リース会社の利子率(IRR)を考慮することで、リースが本当にお得なのかどうかを判断する基準を持つことができます。

リースとローンのどちらが自分にとって最適かを判断するためには、総コストと月々の支払い、含まれるサービス内容をしっかりと比較することが重要です。次のセクションでは、具体的な行動ステップについて説明します。あなたに最適な選択肢を見つけるための手助けになれば幸いです。

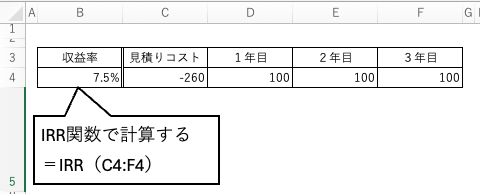

おまけ:リース会社の利子率の計算方法

今回のようなリース会社の利子率は内部収益率(IRR)で計算されます。

リース会社の利子率の計算は上記の条件を計算した後にExcelを使うと簡単に計算できます。

行動ステップ:あなたが取るべき具体的なアクション

この記事を読んだあなたが、次に取るべき具体的なステップを以下に示します。これらのステップを実践することで、カーリースがあなたにとって最適な選択肢かどうかを判断し、賢い選択ができるようになります。

ステップ1:リースとローンを比較する

まずは、リースとローンのどちらが自分にとってお得かを比較しましょう。リース会社の利子率(IRR)を計算し、自分がローンを組んだ場合の利子率と比較します。Excelを使って簡単に計算できます。

「リースって本当にお得なの?」という疑問を解消するために、Excelを開いて計算開始!まず、リース会社の提供する条件を入力し、利子率(IRR)を算出します。次に、自分がローンを組んだ場合の金利と総支払い額を計算し、リースとローンの総コストを比較します。例えば、ローンの金利が5%でリースのIRRが8%なら、単純な金利比較だけでなく、含まれるサービス内容も考慮に入れる必要があります。

ステップ2:月々の支出を見直す

次に、月々のリース料が自分の収入に対してどれくらいの負担になるかを確認します。無理のない範囲で支払える金額を設定しましょう。

「毎月のリース料が高すぎると生活が苦しくなるんじゃ…」という心配もありますよね。ここでは、収入と支出のバランスを見直すことが大切です。家計簿を見返し、固定費や変動費をチェックします。リース料が収入の何%を占めるか、他の支出とバランスを取りながら検討します。例えば、月々のリース料が収入の20%以内に収まるように設定するなど、無理のない範囲で計画を立てましょう。

ステップ3:リース契約の条件を確認する

リース契約の詳細をよく読み、返却時の条件や解約金などの注意点を確認します。走行距離の制限やボーナス払いの金額も重要なポイントです。

「契約書って難しくて読む気になれない…」と思っている方も多いでしょう。しかし、ここは踏ん張りどころです!契約書をしっかり読んで、重要なポイントをチェックしましょう。例えば、返却時の査定基準、走行距離の制限、ボーナス払いの額、解約時のペナルティなどを確認します。これにより、予期せぬ出費やトラブルを未然に防ぐことができます。

ステップ4:その他の選択肢も検討する

カーリース以外にも、カーシェアや中古車購入といった選択肢もあります。自分のライフスタイルやニーズに合った方法を選びましょう。

「カーリースがベストかな?」と思っていたけど、ちょっと待って!他の選択肢も検討してみましょう。例えば、カーシェアリングサービスは、必要なときだけ車を利用することができ、維持費がかかりません。中古車の購入は、新車に比べて初期費用が低く抑えられるため、お得な選択肢となることもあります。自分のライフスタイルに最も適した方法を見つけるために、複数の選択肢を比較検討しましょう。

まとめ

これらのステップを実践することで、カーリースがあなたにとって本当にお得な選択肢かどうかを見極めることができます。リースとローンの比較、月々の支出の見直し、契約条件の確認、そして他の選択肢の検討を通じて、賢い選択をするための知識と自信が得られるでしょう。

最終的には、自分のライフスタイルや経済状況に最も合った選択をすることが重要です。この記事で学んだことを活用し、最適なカーリースを選び、新しい車との素晴らしい生活を楽しんでください。

それでは、またっ!!

コメントを残す