みなさん、おはようございます!こんにちは!こんばんは。

Jindyです。

新NISAも始まったし、とりあえずオルカンかS&P500を買っておけば安心だよね

もしあなたが今、そう思っているとしたら……少しだけ深呼吸して、この記事を最後まで読んでみてください。

実は、世の中で「安全」と言われているものほど,特定の条件下では「致命的なリスク」を孕んでいることがあります。そして残酷なことに、真面目に勉強している人ほど、その罠にハマって抜け出せなくなっている。

なぜ、一生懸命「正解」の銘柄を探しているのに、心の奥底にある「将来への不安」は消えないのでしょうか?

その答えは、投資を「商品選び」という点(P/L)で捉えていて、「資産の構造」という面(B/S)で設計できていないからです。

この記事では、私が世界中の「新富裕層」と呼ばれる人たちの行動原理を、会計とファイナンスの視点で徹底的に解剖し、誰にでも再現可能な「実装系の技術」としてお届けします。

本記事で得られるものは以下の3つです。

- リスクを「価格変動」ではなく「情報欠損」と再定義し、自らコントロールする手法

- 「銘柄の分散」ではなく「前提の分散(通貨・制度・性質)」による、壊れない資産設計図

- 賢い人ほどハマる「過信の罠」を回避し、検証を習慣化するシステム

これからお話しするのは、単なる「儲け話」ではありません。あなたの人生の主導権を、誰の手にも渡さないための「投資×会計×実務」の物語です。

ここから本題に入りましょう。

目次

- 1 世界の基本法則:お金は「知識」より「構造」に集まる(資産形成のB/S理解)

- 2 投資の本質:リターンではなく「不確実性の処理能力」で見積もる(リスク損失の会計学)

- 3 いちばん危ないのは「安全そうに見える投資」:銘柄分散と前提分散の罠(ポートフォリオの減損回避)

- 4 詐欺の普遍構造:「情報格差 × 善意 × 言語」をシステムで防御する(コンプライアンス設計)

- 5 投資の本質:リターンではなく「不確実性の処理能力」で見積もる(リスク損失の会計学)

- 6 「勉強した人の方が金融トラブルが多い」の正体(過信という名の負債)

- 7 新富裕層の共通点:平均を取りに行かない「優位性の束」の作り方(投資のキャパシティ設計)

- 8 結論:資産形成とは、増やすことではなく「主導権を取り戻す」こと

世界の基本法則:お金は「知識」より「構造」に集まる(資産形成のB/S理解)

まず、私たちが直面している残酷な真実を直視する必要があります。それは「お金は、頑張っている人のところではなく、構造を持っている人のところに集まる」という法則です。

これを会計的な視点、つまり貸借対照表(B/S)で考えてみましょう。

多くのビジネスパーソンは、自分の「労働力」という無形資産を切り売りして、毎月の「給与」という収益(P/L上の売上)を得ています。しかし、これだけではいつまで経っても「資本を持つ側」には回れません。

なぜなら、起業家や投資家のB/Sには、「意思決定の自由度」という強力な項目が資産側に計上されているからです。

「自由」とは、お金がたくさんあることの副産物ではありません。むしろ、資産を適切に配置し、誰かに依存しなくても回る「構造」を作った結果として、原因として「自由」が発生するのです。

例えば、あなたが優秀な会社員だとしても、収入源が「一つの会社」という負債(依存先)に紐付いている限り、その構造は極めて脆弱です。相手の顔色を伺い、忖度が発生する。これは会計的に言えば、特定の取引先に売上の100%を依存している、倒産リスクの高い企業と同じ状態です。

新富裕層と呼ばれる人々がまずやることは、この「依存の構造」を「自立の構造」に組み替えることです。

投資をする理由は、単に現金を増やすためではありません。自分のB/Sの中に「他人にNOと言えるだけの資産」という防波堤を築き、人生の主導権を自分自身の手元(自己資本)に呼び戻すためなのです。

この視点を持つと、「投資をする・しない」はもはや趣味や好みの問題ではなくなります。「自分の人生のCEOとして、どのような資本構造で戦うのか」という、極めて実務的な戦略の問題に昇華されるのです。

投資の本質:リターンではなく「不確実性の処理能力」で見積もる(リスク損失の会計学)

次に、多くの人が勘違いしている「リスク」の正体についてお話しします。

投資初心者がやりがちなのは、「何%のリターンが出るか?」というP/L(損益計算書)の右側ばかりを見ることです。あるいは、「損しない確実な方法はどれか?」という、存在しない聖杯を探し回ることです。

しかし、プロの世界でのリスク管理は全く異なります。

リスクとは「価格の変動幅(ボラティリティ)」のことだと言われますが、実務レベルでは「リスク = 情報の欠損」と定義すべきです。

あなたがその投資対象について「何が分からないか」が明確になっていない状態。これこそが、最大のコストであり、損失の源泉です。

会計の概念で言えば、これは「見積もりの不確実性」による引当金のようなものです。情報が不透明であればあるほど、裏で計上すべき「期待損失」は膨れ上がり、実質的な利益を食いつぶします。

勝つ人は、商品を選ぶ前に「不確実性を処理するシステム」を構築します。

具体的に、彼らがどのような「行動コスト」を払っているかを見てみましょう。

- 分からない地域なら、現地(一次情報)に足を運ぶ。

- 分からない制度なら、専門家にヒアリングし、自ら法律を読み込む。

- 分からない人間が勧めるなら、その人間の背後にある「利害構造」を徹底的に洗う。

普通の人がやる「リスク回避」は、「分からないから行動しない(=現状維持バイアス)」ことです。

しかし、新富裕層が行う「リスク回避」は、「分かるまで行動して情報の精度を上げ、不確実性という名のコストを削ぎ落とすこと」です。

これは、製造現場で不良品率を下げるために工程を改善する作業と全く同じです。

「現地に行く」「一次情報に触れる」という行動は、一見すると手間と時間がかかる非効率な行為に見えます。しかし、会計的に考えれば、これは将来発生するかもしれない「致命的な特別損失」を回避するための、極めてROI(投資対効果)の高い「保険料」なのです。

いちばん危ないのは「安全そうに見える投資」:銘柄分散と前提分散の罠(ポートフォリオの減損回避)

「オルカン(全世界株式)やS&P500を買っておけば、数千銘柄に分散されているから安全だ」

この言葉は、半分は正しいですが、半分は非常に危険な罠を含んでいます。

なぜなら、それは「銘柄(アセット)」の分散であって、「前提(システム)」の分散になっていないからです。

これを会計の視点で「資産の性質」ごとに分類してみましょう。

オルカンもS&P500も、分類上はすべて「ペーパーアセット(金融資産)」であり、かつ「特定の経済システム(米ドルの覇権や証券会社の決済インフラ)」の上に成り立っています。

もし、以下のような事態が起きたらどうなるでしょうか?

- 急激なハイパーインフレによる法定通貨(円やドル)の価値低下

- 金融システム自体の機能不全や流動性ショック

- 政策的な大増税や国外送金規制

この時、いくら銘柄を3000に分散していても、あなたの資産は一斉に「減損処理」を迫られることになります。同じ性質の資産だけを持っているということは、同じ穴にすべての卵を入れているのと同じです。

新富裕層が実践しているのは、銘柄の数ではなく、「資産クラス(性質)の分散」です。

彼らのポートフォリオには、以下のようなものがバランスよく配置されています。

- 金融資産(株式、債券): 高い流動性と成長性

- 実物資産(不動産、アート、コイン): インフレ耐性と決済システムからの独立

- 通貨分散(円、ドル、ユーロ、ゴールド): 通貨価値の変動への耐性

- 居住地・口座の分散(日本、シンガポール、ドバイ等): 地政学・カントリーリスクの回避

「資産形成とは、増やすことではなく、壊れない形にすることである」

増える話、リターンの話しかしていない投資法は、会計的に言えば「粉飾決算」のようなものです。裏側にある「前提が崩れた時の損失見積もり」が完全に抜け落ちているからです。

あなたのB/Sが、ある日突然一通のメールや政策変更でゼロにならないか。

その「頑健性(ロバストネス)」を設計することこそが、資産運用の本質的な業務なのです。

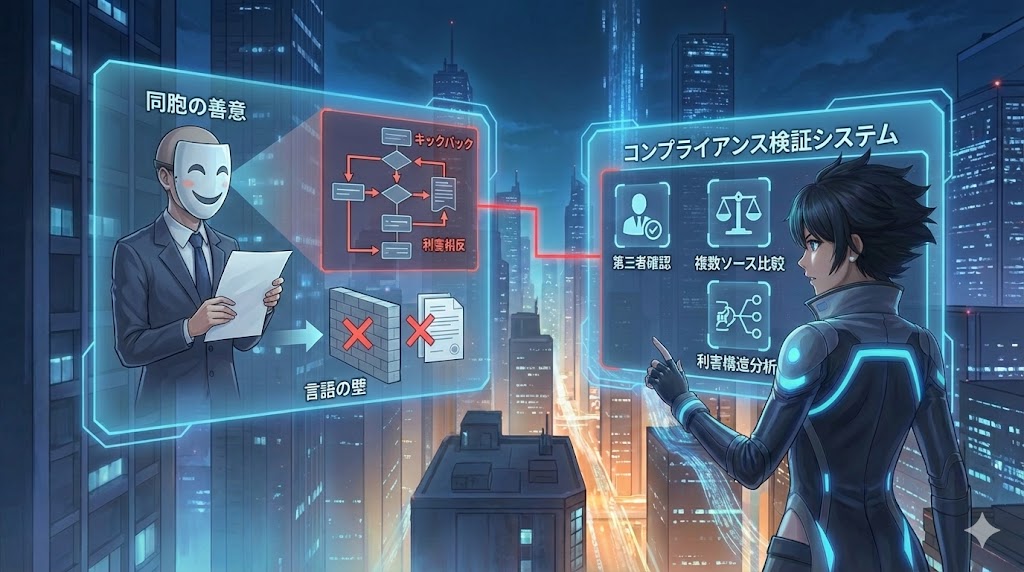

詐欺の普遍構造:「情報格差 × 善意 × 言語」をシステムで防御する(コンプライアンス設計)

最近、海外投資を巡るトラブルや詐欺の話を耳にすることが増えました。

かつてトルコでの不動産投資を巡る裁判が話題になりましたが、あれも「悪人がいた」という単純な話で終わらせてはいけません。

詐欺が成立する背景には、必ずと言っていいほど「経済的な構造」が存在します。

詐欺の成立要件(公式)を書いておきましょう。

詐欺 =(言語の壁 + 制度の不明 + 相場の無知)×「日本語の善意」

海外という、自分にとって情報が完全に遮断された環境(情報格差)に身を置いた時。

そこで「日本語で優しく助けてくれる人」が現れると、私たちの脳は、その人を「情報の架け橋」として過剰に信頼してしまいます。

これを会計ガバナンスの視点で見れば、「チェック機能の完全な外注化」という致命的な欠陥です。

「同じ日本人だから」「良い人そうだから」

これは、投資の根拠としては最も脆弱です。むしろ、海外において日本人が日本人をカモにするケースが多いのは、この「同胞バイアス」をハックすることが最も低いコストで高い「収益(不当利得)」を上げられる構造があるからです。

対策は「やる気」や「人徳」ではありません。「検証のシステム」を自分の中に持つことです。

- 現地の法律事務所(全くの第三者)にセカンドオピニオンを取る。

- 日本語以外のソースで価格相場を確認する。

- 紹介料(キックバック)がどこで誰に発生しているか、フローチャートを引いてみる。

これらは、企業が新しい取引先と契約する際に行う「与信管理」や「デューデリジェンス」と同じです。

感情を排除し、ロジックと数字で「利益の相反がないか」を検証する習慣。これがない状態で投資の世界に踏み出すのは、全裸で戦場に行くようなものです。

投資の本質:リターンではなく「不確実性の処理能力」で見積もる(リスク損失の会計学)

次に、多くの人が勘違いしている「リスク」の正体についてお話しします。

投資初心者がやりがちなのは、「何%のリターンが出るか?」というP/L(損益計算書)の右側ばかりを見ることです。あるいは、「損しない確実な方法はどれか?」という、存在しない聖杯を探し回ることです。

しかし、プロの世界でのリスク管理は全く異なります。

リスクとは「価格の変動幅(ボラティリティ)」のことだと言われますが、実務レベルでは「リスク = 情報の欠損」と定義すべきです。

あなたがその投資対象について「何が分からないか」が明確になっていない状態。これこそが、最大のコストであり、損失の源泉です。

会計の概念で言えば、これは「見積もりの不確実性」による引当金のようなものです。情報が不透明であればあるほど、裏で計上すべき「期待損失」は膨れ上がり、実質的な利益を食いつぶします。

勝つ人は、商品を選ぶ前に「不確実性を処理するシステム」を構築します。

具体的に、彼らがどのような「行動コスト」を払っているかを見てみましょう。

- 分からない地域なら、現地(一次情報)に足を運ぶ。

- 分からない制度なら、専門家にヒアリングし、自ら法律を読み込む。

- 分からない人間が勧めるなら、その人間の背後にある「利害構造」を徹底的に洗う。

普通の人がやる「リスク回避」は、「分からないから行動しない(=現状維持バイアス)」ことです。

しかし、新富裕層が行う「リスク回避」は、「分かるまで行動して情報の精度を上げ、不確実性という名のコストを削ぎ落とすこと」です。

これは、製造現場で不良品率を下げるために工程を改善する作業と全く同じです。

「現地に行く」「一次情報に触れる」という行動は、一見すると手間と時間がかかる非効率な行為に見えます。しかし、会計的に考えれば、これは将来発生するかもしれない「致命的な特別損失」を回避するための、極めてROI(投資対効果)の高い「保険料」なのです。

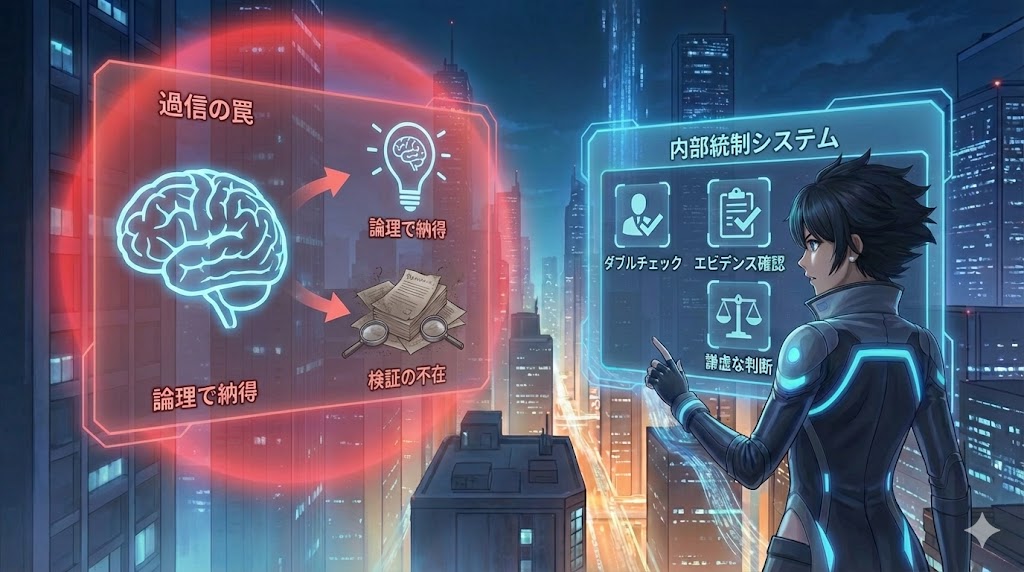

「勉強した人の方が金融トラブルが多い」の正体(過信という名の負債)

意外かもしれませんが、金融トラブルに巻き込まれる人は、全くの無知な人よりも「中途半端に勉強した、賢い人」に多いという統計があります。

なぜ、知識があなたを救うどころか、奈落に突き落とすのでしょうか?

その正体は、会計で言うところの「自己資本の過大評価」、心理学で言う「過信(オーバーコンフィデンス)」という名の負債です。

勉強して知識が増えると、次のような変化が起きます。

- 自信が増大する: 「自分は仕組みを理解した」という快感。

- 判断速度が上がる: 前提条件のチェックを「既知のもの」として省略し始める。

- 論理で納得する: 提示されたシミュレーション(P/L予測)が論理的であれば、その前提となる「データの真偽(実物確認)」を怠る。

つまり、「論理に納得して、検証をサボる」という状態です。

詐欺師は、バカを騙すよりも、賢い人を「論理」で騙す方が得意です。なぜなら、賢い人は自分の論理的思考にプライドを持っており、一度「正しい」と判断した後にそれを否定するのが難しい(サンクコスト効果)ことを知っているからです。

本当の意味での「金融リテラシー」とは、知識の量のことではありません。

「自分の判断は常に間違っているかもしれない」という謙虚さを持ち、「検証を習慣化(オペレーション化)できているか」という能力のことです。

プロの経理が、どんなにベテランになっても、必ずダブルチェックを行い、証憑(領収書や契約書などのエビデンス)を確認するのをやめないのと同じです。

あなたの投資教育も、知識を詰め込むフェーズ(インプット)から、検証を仕組み化するフェーズ(内部統制)へ移行しなければなりません。

新富裕層の共通点:平均を取りに行かない「優位性の束」の作り方(投資のキャパシティ設計)

最後に、資産を数億、数十億と積み上げていく「新富裕層」たちが、実は何を考えているのかをお伝えします。

彼らは「オルカンやS&P500を否定している」わけではありません。

ただ、「それだけでは、人生を劇的に変えるような資産(非線形な成長)は作れない」ということを冷徹に理解しているだけです。

「インデックス投資」とは、市場の「平均」を取りに行く投資です。

これは、大負けしないという点では極めて優秀ですが、同時に「大勝ちもしない」ことが約束されています。

富裕層が富裕層である理由は、どこかで「平均」を超えたリターン、つまり「アルファ(超過収益)」を取りに行っているからです。

では、その「アルファ」はどこから生まれるのか?

彼らは、以下の4つの「優位性の束」を組み合わせて戦っています。

- 情報優位(一次情報): ネットに落ちていない、現地や当事者から直接得た「鮮度の高い情報」。

- 構造優位(システムアクセス): 一般人がアクセスできない投資機会や、税制・法人スキームを駆使した「利益の最大化構造」。

- 行動優位(一次検証): 誰よりも早く現地に行き、自分の目で見て、自分の手で触る。この「面倒くさいこと」をやるコストが優位性に変わる。

- 時間優位(長期蓄積): 合理的な判断を、感情に左右されずに10年、20年と継続する。

これはビジネスを構築するプロセスと全く同じです。

何の強み(競合優位性)もない会社が市場で勝てないように、何の優位性も持たない個人が「投資という名の市場」で平均以上に勝つことは不可能です。

彼らが投資を行う際、必ず自問自答していることがあります。

「この案件において、私の優位性は何だ?」

もし、その答えが「いや、銀行員に勧められたから」「SNSで流行っているから」だとしたら、それは優位性ではなく「弱み」です。

自分の「優位性のキャパシティ」の範囲内で、確実に勝てる勝負(構造)を設計する。この冷徹なまでのリアリズムこそが、資本家たちの真の姿なのです。

結論:資産形成とは、増やすことではなく「主導権を取り戻す」こと

ここまで読み進めてくださったあなたなら、もうお分かりのはずです。

資産形成の本当の目的は、預金通帳の数字を増やすことそのものではありません。

「嫌な上司に頭を下げなくていい自由」

「家族と過ごす時間を、誰にも邪魔されない自由」

「自分の信念に基づいた決断を下せる、意思決定の主導権」

これら、あなたのB/Sにおける「純資産(自己資本)」を最大化し、人生という企業の「経営権」を100%自分自身の手元に取り戻すためのプロセス。それが投資なのです。

「リスク」は恐れるものではなく、適切に見積もり、情報という名の燃料を注いで「コントロール可能な変数」に変えるものです。

明日から、以下の3つのアクションから始めてみてください。

- B/S現状把握: あなたの資産は、特定の「前提(円・日本・ペーパーアセット)」に偏っていませんか?

- 検証コストの支払い: 次に何かを投資対象にする時、少なくとも1つは「一次情報(人・場所・書類)」に自分で当たりに行ってみてください。

- 過信のチェック: 「ロジックだけで納得」していませんか?その裏側にある実物、エビデンスを疑う習慣を持ってみてください。

投資は、一生続く「実務」です。

でも、その実務の先にこそ、誰にも奪われない「本当の自由」が待っています。

あなたの人生のB/Sを、今日から一緒に最高のものにしていきましょう!

Jindyでした。応援しています!

関連書籍紹介(5冊)

記事のテーマである「新富裕層の思考」や「資産の壊れない作り方」をさらに深掘りしたい方へ。私が実際に目を通し、今読むべき価値があると感じた5冊を厳選しました。

『富裕層が実践する資産運用のすべて』世古口俊介

元プライベートバンカーが、金融資産から不動産・金まで、具体的な「資産配分」を明かした最新の一冊。これから富裕層の仲間入りを目指すなら必読です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bda874a.a70b1132.3bda874b.9c29ec3c/?me_id=1278256&item_id=25647485&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F7027%2F2000019217027.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『日本のシン富裕層 なぜ彼らは一代で巨万の富を築けたのか』

一代で富を築いた人々の「5つのルート」を分析。日本特有の制度をどう活かして勝ち抜いたのか、泥臭い実践論が詰まっています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20773371&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1762%2F9784022951762_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『億までの人 億からの人』田中渓

ゴールドマン・サックス出身の著者が説く、富裕層の「マインドセット」。小手先のテクニックではなく、一生富を生み続ける「器」の作り方を学べます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21397275&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9042%2F9784198659042_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『THE WEALTH LADDER 富の階段』ニック・マジューリ

ベストセラー『JUST KEEP BUYING』の著者が贈る、資産レベルに応じた「正しい」戦略。今の自分がどの階段にいて、次に何をすべきかが明確になります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21733931&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1368%2F9784478121368_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『世界の新富裕層はなぜ「オルカン・S&P500」を買わないのか』

インフレ時代の新常識。オルカン信奉者に一石を投じ、資産を「守りながら爆増させる」ための攻めと守りの投資術を提案しています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21667908&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5161%2F9784046075161_1_23.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

コメントを残す