みなさん、おはようございます!こんにちは!こんばんは。

Jindyです。

3万円の使い道、あなたは“今”と“未来”どちらにどれだけ振り分けますか?

東京都が、新生児1人あたり3万円を所得制限なしで配る「赤ちゃんファースト+(プラス)」を打ち出しました。すでに10万円分のカタログギフトを配っている「赤ちゃんファーストギフト」に、物価高対策として3万円を上乗せするイメージです。対象は令和8年1月〜令和9年3月に生まれる赤ちゃんとされていて、「うちも対象かな?」と気になっている方も多いはず。

一方で、国レベルでは「0歳から投資OK」にする、新しい子ども向けNISA(こどもNISA・こども向けNISAなどと報じられている制度)が2026年度の税制改正に向けて検討されています。内容はまだ案の段階ですが、「0〜17歳の子ども名義で、新NISAの“つみたて投資枠”を年60万円まで使えて、非課税枠は生涯600万円」「12歳ごろから順次引き出しOK」といった方向性が出てきています。

ここまで聞くと、子育て中のパパママの頭の中には、たぶんこんなモヤモヤが浮かびます。

「結局、うちはいくらもらえるの?」

「3万円って全部生活費に消えていいの? それとも将来のために投資に回すべき?」

「クーポンとかポイントもあるけど、正直ごちゃごちゃしてて整理しきれない…」

そこでこの記事では、子育てマネーを「現金」「クーポン・ポイント」「投資(こどもNISA)」という“家計キャッシュフローの三階建て”として整理してみます。

- 1階:今すぐ使える 現金給付(赤ちゃんファースト+や018サポート等)

- 2階:使い道が決まっている ギフト・クーポン・ポイント(赤ちゃんファーストギフトや自治体独自のポイント)

- 3階:将来のために寝かせて増やす 投資(こどもNISAなどの非課税枠)

この3つを「バラバラのラッキーなお小遣い」として消費してしまうのではなく、家計の設計図の中で“どこにいくら置くか”を決めるイメージで考えてみるのがポイントです。会計っぽく言えば、1階・2階はそのまま生活を回すためのキャッシュフロー、3階は将来の教育費や独立資金として積み上げる“資産サイド”を増やすパーツです。

記事の中では、たとえばこんな具体例も扱います。

- 「3万円を全部オムツや日用品に使い切った場合」

- 「1万5,000円は生活費に、残り1万5,000円をこどもNISAで長期運用した場合」

この2パターンで、将来のお金の差がどのくらいになるかをシンプルな数字で比較してみます(※あくまでシミュレーションであり、将来の運用成果を保証するものではありません)。

また、こどもNISAはあくまで“案”の段階なので、

- こどもNISAってそもそも何なのか

- 旧ジュニアNISAとの違い

- 0歳から投資する時のリスクと、最低限押さえたい注意点

も、初心者向けの言葉だけでざっくり解説します。金融用語はできるだけかみ砕いて、「投資?こわい…」となっている方でも、“これなら少しやってみてもいいかも”と思えるレベルをゴールにします。

この記事を読み終わるころには、

- 東京都+自治体+国の制度で、「うちの子にどんなお金やクーポンが流れてくるのか」が一枚の図でイメージできる

- 3万円給付が決まったら、「どこまで日々の生活に使って、どこから将来用に回すか」を、自分の家なりの基準で決められる

- 投資は怖いものではなく、「時間を味方につけるための道具」として、0歳から少しずつ慣れていける

こんな状態になれるように、一緒に整理していきます。

まずは“今もらえるお金”を整理しよう:現金&クーポン編

子どものお金の話というと、つい「将来の学費」「投資」「こどもNISA」に目が行きがちですが、その前に押さえたいのが、「今すでに決まっている給付」です。

ここをざっくりでも把握しておくと、

- 「とりあえず全部、生活費に消えた…」を防げる

- 「この分は将来のために置いておこう」と、冷静に線引きしやすくなる

というメリットがあります。

この章では、東京都を例に、1階部分=現金&クーポンのキャッシュフローを、初心者向けにサクッと整理していきます。

東京都のベース給付はこの2本柱

まず、赤ちゃんが生まれたタイミングで意識したいのが、この2つです。

① 赤ちゃんファースト(ギフト・クーポン)

東京都は、国の「出産・子育て応援交付金」に上乗せする形で、

- 妊娠時:5万円相当

- 出産後:児童1人あたり10万円相当

合計で最大15万円相当の支援を、区市町村を通じて行っています(内容は電子クーポンやカタログギフトなど、自治体によって少し形が違います)。

電子クーポンの中身は、オムツやミルク、ベビー用品、家事・育児サービス、ニューボーンフォトなど、「赤ちゃんまわりの支出」にかなり広く使えるイメージです。

② 赤ちゃんファースト+(プラス)(3万円給付)

さらに今回ニュースになっているのが、「赤ちゃんファースト+」として、新生児1人あたり3万円を支援する事業。

2026年1月〜2027年3月に生まれる赤ちゃんを対象に、所得制限なしで実施する方針が報じられています。

ポイントはここです。

- 現金として3万円もらえる(見込み)

- 既存の赤ちゃんファースト(ギフト)とは別枠

- 物価高対策として、「とりあえず今の家計を助ける」位置づけ

細かい条件や申請方法は、年度や自治体ごとに変わる可能性があるので、最終的には必ずお住まいの自治体の公式サイトで確認するのが安全です。

018サポートという“毎月の定期便”

もうひとつ、赤ちゃんが生まれたあとに効いてくるのが、「018(ゼロイチハチ)サポート」です。

- 対象:都内在住の0〜18歳の子ども

- 金額:1人あたり月5,000円(年最大6万円)

- 所得制限:なし

という内容で、「18歳までの子ども全員に、毎月5,000円の給付を続けていきます」というイメージの制度です。

0歳の年だけは、誕生日によってもらえる月数が変わるので、実際にいくら受け取れるかは「何月生まれか」で微妙に差が出る点は要注意です。

ただ、ざっくりイメージとしては、

- 「018サポート」=子どものための毎月の定期収入

と考えてOKです。これを「オムツ代、ミルク代、ベビー服代のベース」として見込んでおくと、家計の見通しがかなりラクになります。

クーポン・ポイントは“現金と同じ”ではない

ここで大事なのが、「現金」と「クーポン・ポイント」は性格が違うという点です。

現金(例:赤ちゃんファースト+の3万円、018サポートの振込)

- 家賃、光熱費、スマホ代、食費など、ほぼ何にでも使える

- 最悪、別の目的に“流用”しやすい(学費用として置いておいたのに、生活費で消えた…みたいな)

クーポン・ポイント(例:赤ちゃんファーストギフト、こども商品券など)

- 使えるお店やサービスが決まっている

- ベビー用品や子育てサービスなど、「子ども関連に使われやすい」設計になっている

- 貯金に回すことは基本できない

たとえば「こども商品券」は、おもちゃやベビー用品、子ども向けサービスなどに使えるように設計されていて、「貯めておく」というよりは“必ず子どものために使うお金”という性格が強いです。

この性格の違いを踏まえると、こんな考え方がおすすめです。

- クーポン・ポイント系は、基本的に“全部使ってOKなお金”

- オムツやミルクなど、「どうせ買うもの」を中心に充てる

- 余ったら、写真撮影や記念品など“心の満足”に使う

- 現金は、「生活」と「将来」の両方を見ながら配分を決めるお金

- 一部は今の生活費に

- 一部は将来の教育費・投資のタネに

なので、「クーポンがあるからとりあえず散財しよう!」ではなく、

クーポン → まずは“必需品+ちょっとの楽しみ”に使う

現金 → 生活費と将来資金のバランスを考える

と役割分担させてあげると、三階建ての設計図がきれいになります。

0歳の1年間でどれくらい“入ってくる”のかをざっくりイメージ

数字はあくまでイメージですが、東京都在住で0歳の子どもがいる家庭を、かなりざっくりモデル化してみると…

- 妊娠時:5万円相当(出産応援ギフトなど)

- 出産後:10万円相当(子育て応援ギフト・赤ちゃんファーストギフトなど)

- 赤ちゃんファースト+:3万円(現金給付のイメージ)

- 018サポート:最大年6万円(誕生月による)

→ 合計すると、1年目だけで「20万円台前半」レベルの支援が入ってくる可能性があります(※実際の金額は誕生月・年度・自治体の制度によって変わります)。

ここでのポイントは、金額の細かい正確さではなく、

「うちには、だいたいこれくらいの“子ども関連のお金”が流れ込んでくるんだな」

という感覚をつかむことです。

そうすると、

- 「じゃあ、このうち〇割は生活費に回して、残りは“将来用のお金”として確保しよう」

- 「クーポン分は日々のベビー用品に回して、その分、現金を未来に回せないかな?」

といった発想が自然に出てきます。

まずは“3つの箱”に分けるイメージを持つ!

ここやりたかったのは、シンプルに言うとこれです。

「もらえるお金」を、頭の中で3つの箱に分けておこう

- 箱A:今月〜数ヶ月で確実に使う生活費(オムツ、ミルク、日用品など)

- 箱B:クーポン・ポイントでまかなえるベビー関連支出

- 箱C:将来のために残しておきたいお金(貯金・投資のタネ)

この記事のテーマである「三階建て」の1階部分は、まさに箱A+箱Bのゾーンです。

いきなり投資の話に行くのではなく、まずはここをざっくり整理して、

「よし、じゃあ箱Cとして残せるのは、このくらいかな」

という感覚を持てると、こどもNISAの話もぐっと現実味を帯びてきます。

次では、この箱C=“将来のお金”の置き場としてのこどもNISAについて、

初心者向けにゆっくり解説していきます。

「こどもNISAって何?」をざっくり整理:親のNISAとの優先順位も考える

前セクションで、「今もらえるお金(現金&クーポン)」を3つの箱に分けるイメージを作りました。

ここからはいよいよ、箱C=“将来のお金”の置き場所としての「こどもNISA」を見ていきます。

とはいえ、多くのパパママの本音はきっとこんな感じですよね。

「NISAって聞いたことはあるけど、正直よくわからない」

「親のNISAもよくわからないのに、こどもNISAまで出てきて混乱している…」

ここでは、できるだけ専門用語を封印して、「仕組み」と「優先順位」だけ」をシンプルに整理していきます。

そもそもNISAって何?を“ひとことで”

まず、親世代も使える新NISA(ニーサ)から。

NISAはひと言でいうと、

「投資で増えた利益に、税金がかからない“専用の箱”を用意してくれる制度」

です。

ふつう、株や投資信託で利益が出ると、

その利益の約20%が税金として引かれます。

- 1万円の利益が出たら、約2,000円は税金

- 手元に残るのは約8,000円

みたいなイメージです。

でもNISAの“枠”の中で運用すると、その税金がゼロになります。

この「税金ゼロの箱」が、

- 親のためのNISA(新NISA)

- 子どものためのNISA(こどもNISA:構想中)

の2種類ある、というイメージです。

こどもNISA「案」をざっくりイメージ

ニュースで出ている「こどもNISA」は、まだ“正式決定前の案”の段階ですが、報道ベースではこんな方向性が出ています(※内容は今後変わる可能性があります)。

- 対象:0〜17歳の子ども

- 年間の投資額:つみたて投資枠として年60万円まで

- 非課税で運用できる上限:合計600万円程度

- 引き出し:中学卒業ごろ(12歳前後)から順次引き出しOKにする方向性

ざっくり言うと、

「子ども名義で使える、新NISA版“学費・独立資金のための口座”」

を作ろうとしている、というイメージです。

ここだけ聞くと、

「じゃあ、もらった3万円は全部こどもNISAに入れちゃえばいいの?」

と思いがちですが、実はもう1つ大事な箱があります。

それが、親の新NISAです。

親の新NISAとこどもNISA、どっちを先に使う?

初心者こそ迷うのがここ。

「親のNISAと、こどもNISA。どっちを優先すればいいの?」

これは家庭の状況によって答えが変わりますが、

多くの家庭で使いやすい“目安”としては、こんな順番をイメージしておくとラクです。

まずは「生活の土台」と「緊急用の貯金」が先

いきなりNISAに全力投資する前に、

- 毎月の生活費がギリギリすぎないか

- 急な出費(病気・引越し・家電故障など)に備える現金が、最低限はあるか

をチェックするのが先です。

よく言われるのは、

- 生活費の3〜6か月分くらいを、普通預金など「いつでも引き出せる場所」に置いておく

という目安です。

この“緊急用の現金クッション”がないのに、

こどもNISAにガンガンお金を入れてしまうと、

「急な出費が来た → 投資商品を慌てて売る → 相場が悪いタイミングで損してしまう」

というパターンになりがちです。

こどもNISAはあくまで「将来のためのお金」が乗る2階・3階の部分。

1階(土台)がスカスカだと、どんなに立派な2階3階を作ってもグラグラしてしまう、というイメージを持っておくと安全です。

次に「親の新NISA」で老後&教育費のベースを作る

土台が整ってきたら、次は親の新NISAの出番です。

親の新NISAには、

- 年間で投資できる金額がかなり大きい

- 一生のあいだ使える非課税枠(生涯投資枠)が大きい

という特徴があります。

つまり、

「家族全体の将来資金(老後・教育費・住まいなど)を、まとめて育てやすい箱」

が親のNISAです。

子どもの学費も、広い意味では「親のライフプランの一部」ですよね。

その意味で、

- まずは親の新NISAで、家族全体の“将来資金のベース”を作る

- そのうえで、「これは完全に子どものためのお金」と決められる分を、こどもNISAに回す

という順番の方が、

多くの家庭では管理がシンプルで、精神的にもラクだったりします。

それでも「こども名義で育てたい」お金があるなら、こどもNISA

とはいえ、

- 「このお金は、完全に子どものために残してあげたい」

- 「18歳以降、まとまったお金を持たせてあげたい」

という思いも、親として当然ありますよね。

たとえば、

- 祖父母から「孫のために」ともらったお祝い

- お年玉やお小遣いの一部

- 児童手当の一部

など、

「これは親の老後用ではなく、子ども用として取っておきたい」

と決めたお金があるなら、

こどもNISAはかなり相性がいい“箱”になります。

理由はシンプルで、

- 子ども名義で管理できる

- 長期間(10年以上)コツコツ積み立てしやすい

- 投資で得た利益に税金がかからない(予定)

という、「時間を味方にするための条件」がそろっているからです。

特に0歳から始めれば、

- 0歳〜18歳まで:最長で18年ちかく運用できる

- ちょっとした金額でも、時間をかけることで増えやすい

というメリットがあります。

結局どう考えればいい?“三段階チェック”のイメージ

ここまでを、超シンプルにまとめると、こんな順番で考えるのがおすすめです。

- 生活と緊急用の現金は足りている?

- 生活費3〜6か月分の現金クッションを優先

- 親の新NISAで、家族全体の将来資金の“ベース”は作れている?

- まずは親のNISAでコツコツ積み立て

- それでも「子ども専用で残したいお金」がある?

- あるなら、その一部をこどもNISAへ

このイメージさえ持っておけば、

「ニュースで“こどもNISA”って見たけど、うちはまだ親のNISAからだな」

「3万円のうち、ここまでは生活費。ここから上は“子ども専用のお金”だから、こどもNISAで育ててみよう」

と、自分の家なりの答えを出しやすくなります。

こどもNISAは、あくまで「未来の選択肢を増やすための箱」です。

投資をする・しないが良い悪いではなく、

- 自分の家計の土台

- 将来に向けて、どこまでリスクを取れるか

- 子どもにどんな形でお金を残したいか

をふまえて、“ちょうどいい距離感”で付き合っていくことが大事です。

次の第3章では、いよいよこの記事のメインイベント、

「3万円を全部使った場合」と

「3万円のうち半分をこどもNISAに回した場合」

で、将来どれくらい差が出るのかを、初心者向けのシンプルな数字で比べてみます。

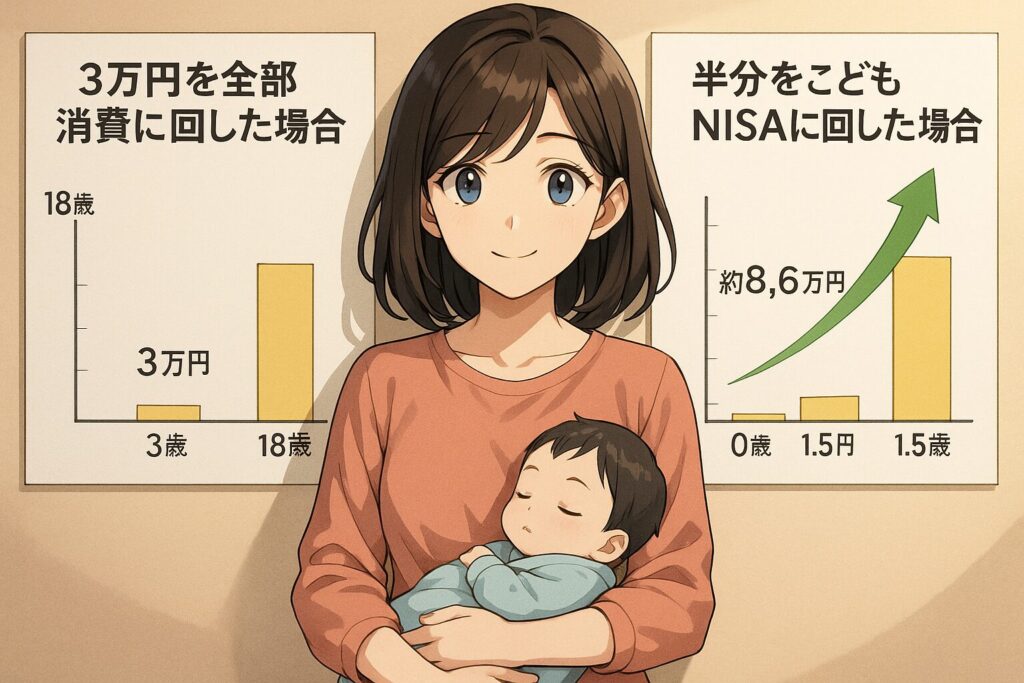

3万円を「全部使う」か「半分投資」か:数字でイメージしてみよう

ここからは、いよいよ本題の「3万円をどう使うと、将来どれくらい差が出るのか」を見ていきます。

とはいえ、最初に大事なことをひとつだけ。

どのパターンが“絶対正解”というものはありません。

- 今の生活がカツカツなら「全部生活費」も立派な正解

- ある程度ゆとりがあるなら、「一部を未来用」に回すのも選択肢

この記事ではあくまで、

「こういう使い方をすると、ざっくりこれくらいの差になるんだな」

という“感覚”をつかむためのシミュレーションとして読んでください。

まずは前提をそろえよう:2つのパターンを決める

今回は、わかりやすくするために、次の2パターンで比べてみます。

Aパターン:3万円を全部、いま使う

- オムツ、ミルク、ベビー服、日用品など

- 赤ちゃんと家族の「今」の生活を支えるお金として、すべて消費

Bパターン:1万5,000円は今使う/1万5,000円はこどもNISAで18年間運用

- 3万円のうち1万5,000円は生活費に

- 残り1万5,000円を、こどもNISAで0歳〜18歳まで運用すると仮定

そして、運用の前提として、

- 年3%でコツコツ増えていく、かなり控えめなケース

- 年5%で増えていく、少し攻めたケース

この2つを、ざっくりイメージとして使います。

(あくまで「こういうペースで増えたとしたら」という仮の数字です。将来の結果を約束するものではありません)

「半分投資」したら、18年後いくらになっている?

では、Bパターンの1万5,000円をこどもNISAで18年間運用した場合を考えてみましょう。

ケース①:年3%で増えた場合(かなり控えめ)

1万5,000円を、毎年3%ずつ増えたと仮定して18年置いておくと…

約2万5,000円くらいになります。

- スタート:15,000円

- 18年後:およそ25,000円ちょっと

ざっくりですが、7〜8割くらい増えているイメージです。

数字だけ見ると「思ったより増えてない…?」と感じるかもしれませんが、ポイントはここです。

- こどもNISAの中なら、この増えた約1万円分には税金がかからない(予定)

- 「受け取った3万円のうち、半分は“未来専用の財布”に入れた」こと自体に意味がある

という2点です。

ケース②:年5%で増えた場合(少し攻めた想定)

もう少しリスクを取って、平均して年5%くらいで増えていったとすると…

1万5,000円 → 18年後には、約3万6,000円くらいになります。

- スタート:15,000円

- 18年後:およそ36,000円

この場合、元のお金の2倍ちょっとになっているイメージです。

もちろん、現実の相場は上下に大きく揺れますし、

毎年きっちり3%や5%で増えるわけではありません。

途中でマイナスの年もあるはずです。

それでも、

「0歳のときに受け取ったお金の半分を、“時間を味方にして増やすゾーン”に置くと、

18年後には、だいたいこれくらいの“上乗せ”が期待できるかもしれない」

という感覚だけ持っておくだけでも、

お金の見え方は結構変わってきます。

AパターンとBパターンの“ちがい”を言葉でまとめると?

ここまでを、言葉ベースで整理してみます。

Aパターン:3万円を全部、いま使う

- メリット

- 今の生活がラクになる

- 精神的な安心感が大きい

- 必要なものを我慢しなくて済む

- デメリット

- 将来のために残るお金はゼロ

- 「あのときの3万円、少しでも残せばよかったかも」と後から感じる可能性も

Bパターン:1万5,000円は今、1万5,000円は未来に

- メリット

- 今の生活もある程度支えつつ、将来のお金も準備できる

- 「子ども専用のお金」が目に見える形で育っていく

- こどもNISAなら、増えた分に税金がかからない(予定)

- デメリット

- 今使えるお金は1万5,000円だけになる

- 投資なので、元本割れ(最初の1万5,000円を割り込む)リスクもゼロではない

こうして並べてみると、

「どっちが得か?」というより、「どっちのバランスが自分たちらしいか?」

という問いに近いのがわかります。

「ウチはどうすればいい?」3つの視点で考えてみる

最後に、実際に自分の家庭に当てはめて考えるときのヒントを、3つだけ。

① 今の生活にどれくらい余裕があるか?

- 「正直、オムツ代+食費だけで毎月キツイ…」

→ 無理して投資に回さず、A寄り(全部生活費)でOK - 「ギリギリだけど、まったく余裕ゼロではない」

→ たとえば1万円だけ投資、2万円は生活費など、

「半分」ではなく自分なりの比率を決めるのもアリ

② 親の新NISAはすでに使っているか?

- まだ親のNISAも手をつけていない

→ こどもNISAより先に、親のNISAの仕組みに慣れるのも一案 - 親のNISAで、すでに少し積み立てをしている

→ 「子ども専用のお金」を分けて管理する意味で、こどもNISAも候補に

③ 心の面で、どちらがラクそうか?

意外と大事なのがここです。

- 「投資に回すと、損が出たときに自分を責めてしまいそう」

→ 無理してこどもNISAに回さず、まずは貯金や親のNISAの少額からでもOK - 「少しでもいいから、子どもの将来のために“別枠”を作ってあげたい」

→ 3万円のうち5,000円だけでもいいので、

「これは未来用」と決めて置いてみるのも選択肢

3万円は「テストの点数」ではなく「設計のきっかけ」。

ここで伝えたかったのは、

3万円の使い方に“正解”はないけれど、

ちょっと視点を変えるだけで、「今」と「未来」の両方を意識したお金の使い方ができる

ということです。

- 3万円全部を今使ってもいい

- 一部を未来用に残してもいい

- 比率は、各家庭の状況と「心の安心感」で決めていい

大事なのは、

「なんとなく全部生活費に消えちゃった…」ではなく、

自分たちで考えて使い方を選んだという感覚です。

その“考えた経験”こそが、これから長く続く子育てマネーの一番大きな資産になります。

結論 「三階建て」で考えられる親は、きっと強い

ここまで読んでくださったあなたは、すでに「なんとなく」から一歩抜け出しています。

赤ちゃんファースト+の3万円、クーポンやポイント、こどもNISA。

バラバラにニュースを聞いていると、

「なんかいろいろやってくれてるっぽいけど、結局よくわからない…」

で終わりがちです。

でも、この記事で見てきたように、

- 1階:今の生活を支える“現金”

- 2階:子ども関連に使える“クーポン・ポイント”

- 3階:未来の選択肢を増やすための“投資(こどもNISAなど)”

という「三階建ての家計の設計図」として眺めると、

同じ3万円でも、同じクーポンでも、意味がガラッと変わります。

子育てって、正直きれいごとだけでは回りませんよね。

- オムツ代が嵐のように消えていく

- ミルクや離乳食にお金がかかる

- ベビー服はすぐサイズアウトして買い直し

- 親のスマホ代や光熱費も上がっていて、余裕なんてない

そんな中で、「3万円を未来に回しましょう」「投資しましょう」と言われても、

「いやいや、その前に今月をどう乗り切るかなんだよ…」

というのが本音だと思います。

だからこそ、この記事では

「全部投資しよう」でも「全部使い切ろう」でもなく、

“自分たちでバランスを決める”ことに意味があるとお伝えしました。

- クーポンやポイントは、子どものために気持ちよく使う

- 現金は「生活」と「将来」に分けて考える

- こどもNISAは、「子ども専用として残したいお金」を乗せる箱のひとつ

この発想を持てるだけで、

同じ支援制度を使っていても、10年後・18年後の景色が変わります。

そしてもうひとつ大事なのは、

「最初から完璧を目指さない」ことです。

- 今年は3万円のうち、5,000円だけこどもNISAに入れてみる

- 来年、少し家計に余裕が出たら、1万円に増やしてみる

- 親の新NISAも同時に少しずつ育ててみる

そんな“ゆるいチャレンジ”で十分です。

投資も制度も、「知っている人だけが特別にトクをする」ように見えますが、

実際は、

「ちょっと調べて、ちょっと試してみる人」

が、じわじわと差をつけていきます。

今日この記事をここまで読んだ時点で、

あなたはもう、その一歩を踏み出しています。

3万円という金額は、決して人生を決めるような大金ではないかもしれません。

でも、その3万円の使い方を自分で考えた経験は、

この先ずっと続いていく「子育てとお金」の付き合い方に、大きく影響してきます。

- 今の生活を大事にしながら

- 未来の自分と、未来の子どもにも少しだけ優しくしながら

- 「ウチはこのバランスでいこう」と決めてみる

それができる親は、間違いなく強いです。

これから、赤ちゃんが成長していくたびに、

また新しいお金の制度やニュースが出てくるはずです。

そのときも、今日と同じように、

「これは1階(現金)? 2階(クーポン)? 3階(投資)?」

と、三階建てのどこに置くものなのかを考えてみてください。

それだけで、情報に振り回される側から、制度を“使う側”へと立ち位置が変わっていきます。

あなたの家計の三階建ては、今日ここからスタートです。

無理のないペースで、一緒に少しずつ育てていきましょう。

深掘り:本紹介

もう少しこの内容を深掘りしたい方向けの本を紹介します。

育児年表でわかる 子育て世帯がもらえるお金のすべて 高山一恵

こんな内容の本です

・妊娠前〜出産、保育園・幼稚園、小中高、大学まで

「その時期にどんな制度・給付金・助成が使えるか」を年表形式で一覧にしてくれる本です。

児童手当や出産育児一時金、自治体の独自給付など、バラバラに調べると大変な情報を、

「この年齢のとき、うちには何のお金が入ってくるのか?」という目線で整理してあります。

ポイント

- この記事で書いた“三階建て家計”の1階・2階(現金+クーポン)ゾーンを網羅的に確認したい人にぴったり

- 「制度がコロコロ変わって追いきれない…」という不安を、1冊で“地図化”できる

- 妊娠〜大学卒業までの見通しが立つので、「今はここまで生活に使って、これだけ将来用に回そう」が決めやすくなります

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21467580&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7537%2F9784801307537_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

子どもにかかるお金大全 NISA、保険、助成金もスッキリ分かる 寺澤真奈美

こんな内容の本です

・妊娠〜大学までの「教育費」「習い事」「生活費」だけでなく、

学資保険・こども向け保険・NISA・各種助成金まで、

「子どもに関係するお金」を丸ごと1冊で整理してくれる本です。

・「何にいくらかかる?」「保険はどこまで必要?」「投資ってやるべき?」

という子育てマネーのよくある迷いを、図や表を使いながらやさしく解説しています。

ポイント

- このブログのテーマそのもの、「現金・クーポン・投資・保険をどう組み合わせるか?」を深掘りしたい人向け

- NISAだけでなく、学資保険や各種助成金との“役割分担”まで意識できるようになる

- 「ネットやSNSに情報が多すぎて、何を信じればいいのか分からない…」という人が、一度ここで“基本形”を固めておく本としてかなり心強いです

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20978988&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3850%2F9784334953850_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

手取り20万円 子育て家族の貯金の教科書 横山光昭

こんな内容の本です

・タイトル通り、「手取り20万円台くらいの、ふつうの子育て家庭」が前提の家計本。

・学資保険に頼りすぎず、児童手当をコツコツ貯める・ムダな固定費を削る・投資は無理のない範囲で

といった、かなり現実的なやり方が具体的な数字つきで紹介されています。

・「子ども2人いても、年収が高くなくても、大学までなんとかなる設計」を、

ひとつのモデルとして見せてくれる本です。

ポイント

- ブログの読者層に多い、

「うち、そんなに高収入じゃないんだけど…」という家庭にドンピシャ - 赤ちゃんファースト+の3万円や018サポートを、

“なんとなく消えるお金”から“貯めるお金”に変えるヒントがたくさん - 「投資の前に、まず家計の土台から整えたい」という人が、

一気に“土台づくり”を学べる入門書として優秀です

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bda874a.a70b1132.3bda874b.9c29ec3c/?me_id=1278256&item_id=23775917&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2005%2F2000015692005.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

知識ゼロですが、新NISAとiDeCoをはじめたいです。 横山光昭

こんな内容の本です

・「投資も年金もよく分からないけど、新NISAとiDeCoはそろそろちゃんと理解したい」

という人向けの超入門書。

・新NISAとiDeCoの違い・メリット・デメリット・優先順位が、

図とイラストでやさしく解説されています。

・子育て世帯や老後資金への不安に触れながら、

「まずはここから・この順番でやればOK」という現実的なステップを示してくれます。

ポイント

- このブログで触れた「親のNISAとこどもNISA、どっちを優先?」という悩みの“親側の答え”を整理するのに最適

- ガチの投資本というより、「制度をざっくり理解しつつ、一歩踏み出すための背中を押してくれる本」

- 活字だけでなく図が多めなので、「育児の合間に、15分ずつ読み進める」のにも向いています

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21141622&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8476%2F9784295018476_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

月3000円からはじめる新NISA超入門 横山光昭

こんな内容の本です

・シリーズ累計100万部超えの「3000円投資生活」シリーズ最新版。

・タイトル通り、月3000円という少額からの新NISA活用法に絞った内容で、

家計がカツカツでも実践しやすいステップが紹介されています。

・銘柄選び・積立のやり方・売らないためのメンタル管理など、

「投資がはじめての人」がつまずきやすいポイントをひとつずつ解消してくれる構成です。

ポイント

- ブログ本文の「3万円のうち、半分だけ投資に回す」ような発想と相性バツグン

- “月3000円”というリアルなラインなので、

「児童手当や給付の一部を、新NISAに少しずつ回してみよう」というイメージが湧きやすい - 難しい理屈より、「これを真似しておけば大きくズレない」という実務寄りの本なので、

投資に怖さを感じている人ほど読んでおきたい1冊です

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21431714&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3727%2F9784776213727_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

コメントを残す