またカッとなってしまった……

会議で理不尽な要求をされたとき。部下が同じミスを繰り返したとき。あるいは、家に帰って子供が言うことを聞かないとき。私たちは日々、怒りという感情に襲われます。そして、その後に訪れるのは「また怒鳴ってしまった」「職場の雰囲気を悪くしてしまった」「子供を泣かせてしまった」という強烈な自己嫌悪。

これはまさに、経営や投資の世界で言えば「特別損失(Extraordinary Loss)」を計上した状態です。

突発的な事故(怒り)によって、本来積み上がるはずだった信頼資産(のれん)を毀損し、チームの生産性(ROI)を著しく低下させ、リカバリーのために膨大な時間的コストを支払うことになる。

「感情は、コストである」

この視点を持つだけで、あなたの人生のB/S(貸借対照表)は劇的に改善します。今日は、巷でいう「アンガーマネジメント」を、Jindy流に「感情会計(Emotional Accounting)」として再定義し、あなたの心のP/L(損益計算書)を黒字化する具体的な手法を伝授します。

これは単なる精神論ではありません。明日から職場で、家庭で使える「実務の設計図」です。あなたが今日から「感情のCFO」として、自分の人生を黒字経営するための羅針盤をお渡しします。

感情のP/L構造を理解する(怒りの発生メカニズムとコスト)

怒りは「予算差異」から生まれる

なぜ、人は怒るのでしょうか?心理学的には「期待と現実のギャップ」だと言われますが、会計的に言えばこれは「予算差異(Budget Variance)」です。

私たちは無意識のうちに、他者に「予算(期待)」を割り当てています。

- 予算: 「部下ならこの資料作成は1時間で終わるはずだ(工数見積もり)」

- 予算: 「子供はもう5歳なのだから、言えばわかるはずだ(能力評価)」

- 予算: 「上司なら私の頑張りを評価してくれるはずだ(報酬予測)」

しかし、現実は往々にして裏切られます。

- 実績: 「部下は3時間かかった上に、数字も間違っている(工数超過・品質未達)」

- 実績: 「子供は無視してYouTubeを見続けている(指示不履行)」

- 実績: 「上司は私の成果をスルーして、さらなる仕事を振ってきた(報酬不払い)」

この不利差異(Unfavorable Variance)が発生した瞬間、脳の偏桃体というアラート機能が作動し、「怒り」という緊急コストが発生します。経営会議で「なぜ予算未達なんだ!」と怒号が飛ぶのと同じことが、あなたの脳内で起きているのです。

「思考系」と「感情系」の内部統制不全

私たちの脳内には2つの部門があります。

- 思考系(CFO部門): 理性、論理、長期的利益を計算する管理部門。大脳新皮質が司る、冷静な判断の中枢です。

- 感情系(現場部門): 本能、衝動、短期的欲求に反応する現場。大脳辺縁系が司る、生存本能の領域です。

イライラしている状態とは、現場(感情系)が暴走し、CFO(思考系)の統制が効かなくなっている「ガバナンス不全」の状態です。現場が勝手に高コストな取引(怒鳴る、不機嫌になる、物に当たる)を行い、会社全体(あなた)の評判や資産を食いつぶしているのです。

通常の企業であれば、現場が勝手に暴走すれば即刻処分されます。しかし、脳内企業ではCFOが疲弊していると、現場の暴走を止められません。これを放置することは、「内部統制システムの不備(Material Weakness)」であり、上場廃止(離婚、解雇、信頼失墜)のリスクを抱えているのと同じです。

特別損失の定量的インパクト

一度の「カッとする」行為(特別損失)は、会計的にどれほどのインパクトがあるのでしょうか?

- 営業権(のれん)の減損:

「あの人はすぐ怒る」「感情的で扱いにくい」というレッテルは、長年築いた信頼(ブランド価値)を一瞬でゼロにします。のれんの減損処理は、決算において巨額の赤字要因となります。 - 機会損失(逸失利益):

怒っている時間は、生産性がゼロどころかマイナスです。さらに、怒った後の「気まずい空気の修復」「謝罪」「モチベーションの回復」にかかる時間も含めれば、その損失は計り知れません。

例えば、部下を怒鳴って萎縮させ、パフォーマンスが1週間50%低下したとします。部下の時給が3000円なら、3000円 × 8時間 × 5日 × 50% = 60,000円の損失です。たった一度の怒りが、これだけの現金をドブに捨てているのです。 - 法的リスクと賠償引当金:

現代において、感情的なパワハラは訴訟リスクに直結します。最悪の場合、慰謝料や損害賠償という形で、リアルなキャッシュアウト(現金流出)が発生します。

では、どうすればこの「特損」を防ぎ、平常運転(営業利益)を維持できるのか? 次章で、具体的な「5つの内部統制プロセス」を実装します。

特別損失を防ぐ「5つの内部統制プロセス」〜実装編〜

アンガーマネジメントの世界で推奨される技術を、ビジネスの実装プロセスに変換しました。怒りの予兆を感じたら、即座にこのフローを実行してください。これは「精神修行」ではなく「業務マニュアル」です。

① ストップ・シンキング(取引停止処分)

怒りのホルモン(アドレナリン)が全身を巡り、理性を吹き飛ばすピークタイムは、実は「最初の6秒」だと言われています。この6秒間で反応してしまうのは、暴落中の株価を見てパニック売りするのと同じです。

- 会計的解釈: 市場がパニックになった際の「サーキットブレーカー(取引一時停止)」の発動。

- 実装手順:

- トリガー検知: イラッとした瞬間を「異常値検出」として認識する。

- スイッチ・オフ: 脳内で物理的に工場のブレーカーを落とすイメージを持つ。

- カウントダウン: 「1、2、3……」と数字をカウントする。

- Why: 数字を数える(論理的処理)行為は思考系=CFOの管轄です。感情系が暴走しているときに無理やりCFOの業務を行うことで、強制的に血流を前頭葉に戻し、CFOを呼び戻すことができます。

- 稟議保留: 「この件は決定保留。後日稟議に回す」と心の中で唱え、即時の反応(殴る、怒鳴る、送信ボタンを押す)を凍結する。

② タイムアウト(事業所一時閉鎖)

その場に怒りの対象(上司、部下、子供)がいる限り、視覚や聴覚からの刺激入力が止まりません。入力が続く限り、感情系は再点火し続けます。

- 会計的解釈: 赤字垂れ流しの「不採算部門の一時閉鎖(レイオフ)」。

- 実装手順:

- 離脱宣言: 「ちょっとトイレに行ってきます」「資料を取ってきます」「喉が渇いたので水を飲んできます」と告げ、物理的にその場を離れる。

- 環境リセット: 廊下に出る、外の空気を吸う、階段を上り下りする。視界(入力情報)を強制的に切り替えることで、脳のメモリ(ワーキングメモリ)をクリアする。

- クールダウン: 10秒でもいいので、完全に遮断する期間を作る。トイレの個室は、誰にも邪魔されない最高の「緊急避難用シェルター」です。

③ コーピングマントラ(経営理念の再インストール)

パニック時に人間はIQが下がります。複雑な思考はできません。だからこそ、条件反射的に立ち返るべきシンプルな「ルール(理念)」が必要です。

- 会計的解釈: 「Mission / Vision / Value」の唱和によるガバナンス強化。

- 実装手順:

- 呪文の設定: 自分が落ち着く最強の「魔法の言葉」を事前に決めておく。

- 例:「これは想定の範囲内(引当金計上済み案件だ)」

- 例:「感情の起伏はコストである(ROIを下げてたまるか)」

- 例:「きっと何か理由がある(外部要因の調査が必要だ)」

- 例:「面白くなってきた(ピンチはチャンス)」

- 即時実行: イラッとした瞬間に、この言葉を心の中で(可能なら小声で)唱える。理念に立ち返ることで、暴走した現場(感情)に対して、CFOが「我が社のルールはこうだ」と宣言し、主導権を取り戻します。

- 呪文の設定: 自分が落ち着く最強の「魔法の言葉」を事前に決めておく。

④ ポジティブフォーカス(黒字事業への選択と集中)

人間には「ネガティブ・バイアス」があり、悪い点(赤字)ばかりが目につくようにできています。10個のうち9個がうまくいっていても、たった1個のミスに激怒してしまうのです。

- 会計的解釈: 「稼ぎ頭(Cash Cow)」へのリソース集中とポートフォリオ分析。

- 実装手順:

- 資産の棚卸し: 相手の「ダメなところ(負債)」ではなく、「良いところ(資産)」に強制的にレンズを向ける。

- 過去実績の参照: 「今回はミスをしたが、先週のプレゼンは良かった(過去の黒字決算)」や、「いてくれるだけで人手不足が解消されている(人的資本)」といった事実を思い出す。

- 強制的な視覚介入: スマホの待受画面を「絶対に癒やされる画像(子供の笑顔、ペット、推し)」にしておく。怒りそうになったらスマホを見て、「私の守るべき資産はこれだ」と確認する。一瞬で脳内のドーパミン系統が刺激され、怒りのノルアドレナリンが中和されます。

⑤ クロスポジション(監査役・社外取締役視点)

自分の視点(現場)だけで考えると、「自分は被害者だ」「あいつが加害者だ」という狭い思考に陥ります。

- 会計的解釈: 「外部監査」または「ステークホルダー分析」。

- 実装手順:

- 相手のB/Sを見る: 相手の立場になって考える。「部長があんなに怒鳴るのは、株主(さらに上の役員)からノルマを詰められて、精神的に債務超過になっているからかも?」

- シミュレーション: 「もし自分がこの言い方をされたら、モチベーション資産(無形資産)はどう毀損するか?」を計算する。

- 視座の引き上げ: 視点を「私(単体決算)」から「私たち(連結決算)」に引き上げる。「私が怒鳴ってチームの雰囲気を壊すことは、連結決算全体にとってプラスか?」と問う。全体最適を考えるのが、経営者の仕事です。

感情を資産に変える「長期投資戦略」〜予防編〜

ここまでは、火事が起きたときの「消火活動(損失回避)」の話でした。しかし、より重要なのは、そもそも火事を起こさない「防火対策」であり、さらには感情をエネルギーに変える「発電所」を作ることです。Jindy流では、感情すらも資産の源泉に変えます。

「心の枠」を広げる(自己資本比率の向上)

怒りの原因である「予算差異(ギャップ)」を減らすには、予算(期待)の精度を上げるか、そもそも予算の許容範囲(レンジ)を広げることの二択しかありません。

- トラブル引当金の計上:

「他人はコントロール不能」という大前提に立ちます。プロジェクト開始時に、あらかじめ「ミスはあるもの」「遅刻はあるもの」「裏切りはあるもの」と織り込んでおくのです。これを「トラブル引当金」として心に積んでおけば、実際にトラブルが起きても「想定内。引当金を取り崩すだけ」と冷静処理できます。予想されたコストで感情は揺らぎません。 - 自己資本の増強:

自分に余裕(睡眠不足、金欠、時間がない)がない状態は、自己資本比率が低い自転車操業状態です。少しの衝撃(トラブル)で倒産(ブチ切れ)します。

自分自身への投資(十分な睡眠、美味しい食事、一人の時間)は、贅沢ではなく、感情のボラティリティを下げるための「リスクヘッジ投資」です。CFOとして、自分のメンタルという最重要資本をケアしてください。

キープ・メンター(社外取締役の設置)

一人で経営(決断)していると、どうしても独善的になり、視野狭窄に陥ります。

- 社外取締役の招聘:

愚痴を言える相手、相談できる相手を持ちましょう。これは企業のガバナンスにおける「社外取締役」や「顧問税理士」です。

子育ての悩みならママ友、仕事の悩みなら異業種の友人。利害関係のない第三者に定期的に「精神的監査」を受け、ガス抜き(不良債権の処理)を行うのです。 - 開示(ディスクロージャー):

人に話せなければ、日記やNotionに書き出すだけでも効果があります。感情を文字にする行為は、企業の「四半期決算開示」と同じです。客観的なデータとして開示することで、市場(自分自身)が冷静な評価を下せるようになります。

アンガーログ(重要事象の記録と分析)

自分が「いつ」「どこで」「何に」怒ったかを記録することは、経営データの蓄積です。

- 実装手順:

- ログ蓄積: 手帳やスマホに、イラッとした「日時」「場所」「相手」「内容」「怒りの強度(1-10)」を記録する。

- 月次分析: 月末に集計してみる。

- 損益分岐点の発見: 「自分の怒りの損益分岐点」が見えてきます。

- 「空腹時に怒りやすい(エネルギー不足によるコスト増)」

- 「月曜朝の会議前が鬼門(開始処理の過負荷)」

- 「特定の人物に対してだけ閾値が低い(特定の取引先との不調)」

傾向が分かれば、事前の対策(予算措置)が可能です。「会議前には必ずチョコを食べる」「月曜朝は重要な判断を避ける」「あの人との連絡はメールにする」。これで特損は未然に防げます。

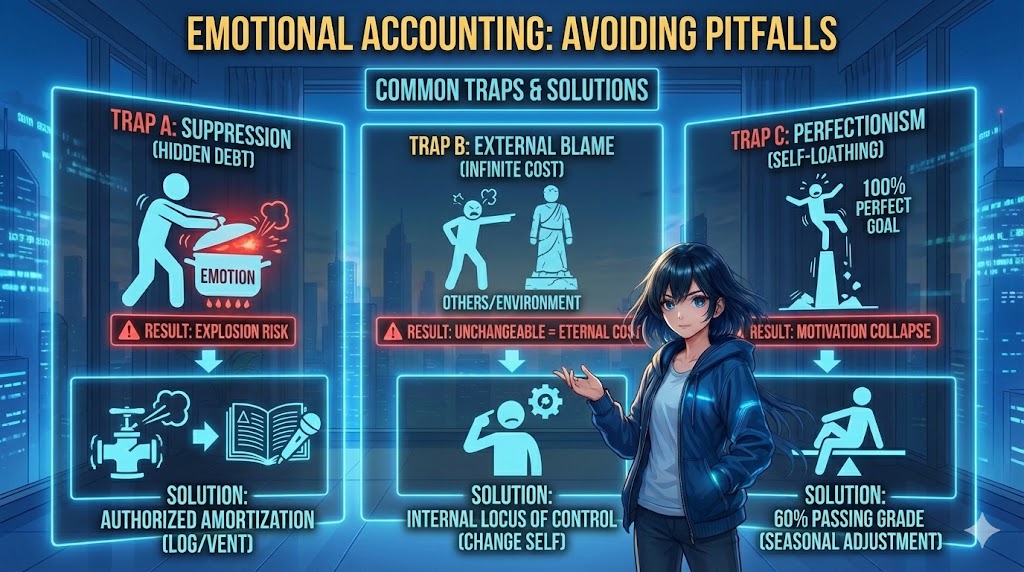

失敗パターンと回避策(あるあるトラップ)

感情会計を導入する際に陥りがちな罠を紹介します。

❌ 失敗パターンA:感情を「抑圧」してしまう

怒ってはいけないと思い込み、感情を無理やり押し殺す(隠ぺい工作)。

- 結果: 簿外債務(ストレス)として蓄積され、ある日突然大爆発(粉飾決算の発覚・倒産)を起こす。または心身症として体に現れる。

- 回避策: 怒りは「感じていい」。ただ「行動に出さない」だけです。ログに書き殴る、カラオケで叫ぶなど、「正規のルートでの償却処理」を行ってください。

❌ 失敗パターンB:相手(環境)を変えようとする

「あいつさえ変わればイライラしないのに」と、外部要因のせいにし続ける。

- 結果: 他人は変えられないため、永遠にコストが発生し続ける。

- 回避策: 「自責思考(Internal Locus of Control)」を持つ。相手を変えるコスト(無限大)より、自分の受け止め方を変えるコスト(有限)の方が圧倒的にROIが高いと知る。

❌ 失敗パターンC:完璧を目指しすぎる

「仏のような心にならねば」と高い理想を掲げる。

- 結果: 少しイラッとしただけで自己嫌悪に陥り、モチベーションが枯渇する。

- 回避策: 「60点で合格」とする。人間だもの、イラつく日はあります。それは「季節変動要因」として処理し、あまり気にしないことです。

結論:あなたの感情には「値段」がついている

怒りに任せて怒鳴るその一言は、あなたのキャリアにおいて「100万円の損失」かもしれません。あるいは、家庭において「プライスレスな信頼の毀損」かもしれません。

経営者が1円単位のコストに厳格であるように、私たちも「感情というコスト」にシビアになるべきです。

「怒る」を選んでいるのは、環境ではなく、経営者であるあなた自身です。

今日から、心の中に「冷静沈着なCFO(最高財務責任者)」を雇ってください。そして、感情の乱高下に左右されない、堅実で高収益な人生経営を始めましょう。あなたの心のB/Sが、豊かさという純資産で満たされることを願っています。

☑【アクションプラン】明日からの「感情黒字化」チェックリスト

- [ ] コーピングマントラの設定: 自分が落ち着く「経営理念」を一言決めたか?

- [ ] 資産画像の携帯: スマホの待受やフォルダに「見れば怒りが消える(資産価値の高い)」画像を準備したか?

- [ ] 6秒の監査: イラッとしたら「1,2,3…」とカウントし、稟議を保留するクセをつけたか?

- [ ] 予備費の計上: 「どうせ思い通りにはいかない」という引当金を心に積んで出社/帰宅しているか?

- [ ] 日次決算: 夜寝る前に「今日、感情的な巨額損失を出さなかったか?」を振り返り、あればログに残したか?

書籍紹介(Must Read 5 Books)

感情会計の実装をさらに深めたいCFO(あなた)のために、必読の5冊を厳選しました。

『怒らない技術』嶋津良智

本記事の元ネタであり、アンガーマネジメントのバイブル。今回の「ストップシンキング」などの技術論はもちろん、「怒ることを選んでいるのは自分自身である」という強烈なパラダイムシフトを与えてくれます。精神論ではなく技術論として学びたい最初の一冊。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=13730854&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8186%2F9784894518186.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『反応しない練習』草薙龍瞬

ブッダの教えを極めて合理的な「心の無駄を省く技術」として解説した名著。感情という「反応」がいかに人生のコストになっているかを痛感させられます。「心のムダ反応」を削減することは、最強のコストカット戦略です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=17518526&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0400%2F9784041030400_1_20.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『エッセンシャル思考 最少の時間で成果を最大にする』グレッグ・マキューン

「より少なく、しかしより良く」。感情のエネルギーを「怒り」という無駄な枝葉ではなく、「本質的な目標」だけに投資するための思考法。あなたのB/Sから不要な資産を断捨離し、筋肉質な心を造るための指南書。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21826858&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2531%2F2100014762531.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『嫌われる勇気』岸見一郎・古賀史健

アドラー心理学の「課題の分離」は、まさに感情会計の神髄。「他人の課題(他人の機嫌や行動)」と「自分の課題(自分の反応)」を切り分けることで、対人関係のコストを劇的に圧縮できます。会計でいう「連結範囲の適正化」です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=16720039&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5819%2F9784478025819.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『ファスト&スロー』ダニエル・カーネマン

ノーベル賞受賞の行動経済学者による、脳の「システム1(直感・感情)」と「システム2(論理・思考)」の解説書。本記事の「思考系vs感情系」の元となる理論的背景を深く学べます。人間がいかに非合理的な感情バイアスに支配されているかを知ることで、客観的な自己統制が可能になります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=16949428&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4106%2F9784150504106.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=16949429&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4113%2F9784150504113.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

コメントを残す