みなさん、おはようございます!こんにちは!こんばんは。

Jindyです。

毎日こんなに頑張っているのに、なぜか景色が変わらない

将来の不安を消すために貯金や勉強をしているけど、閉塞感が消えない

もし今、あなたがそんなモヤモヤを抱えているとしたら、それは「努力不足」ではありません。

断言します。あなたは十分に努力しています。

問題なのは、あなたの脳内にある「身の丈(みのたけ)」という名の予算制約です。

私たちは無意識のうちに、「自分はこの程度の人間だ」という見積もり(予算)を組み、その範囲内でしか現実が見えなくなるフィルターを持っています。これを会計的に言えば、「脳内B/S(貸借対照表)の過小評価」です。

想像してみてください。ある企業の社長が「うちは町工場だから」と定義していれば、世界的なAI技術の情報が入ってきても「関係ない」とスルーしますよね? これと同じことが、あなたの個人の人生でも起きています。

「身の丈に合った生活」──美しい言葉ですが、金融資本主義とAIが支配する現代において、これは「貧困への直行便」になりかねない危険な思想です。

この記事では、自己啓発でよくある「大きく考えよう!」というふわっとした話を、「脳内資産の再評価(Revaluation)」と「投資対効果(ROI)の最大化」という実務的なロジックに落とし込んで解説します。

精神論はいりません。必要なのは、脳のOSを書き換える「実装」です。

読み終えた後、あなたは「謙虚であること」と「自己評価を低くすること」の決定的な違いを理解し、明日からの景色がガラリと変わるはずです。

それでは、脳の天井を破壊する「資産防衛策」、始めましょう。

目次

思考の「予実管理」──なぜ努力が報われないのか?

まず、なぜ多くの人が「身の丈」という罠にハマるのか。その構造を「脳の予算執行システム(RAS)」という観点から解明します。

脳は「予算通り」にしか現実を見ない

脳にはRAS(網様体賦活系)という機能があります。これは、ものすごい量の情報の中から「自分にとって重要」と定義したものだけを意識に上げるフィルターです。

これを企業の「稟議(りんぎ)システム」に例えましょう。

もしあなたが「年収400万円、普通の平穏な生活」という予算(目標)を脳に承認させているとします。すると、あなたの脳という優秀な財務部門は、以下のように働きます。

- 入ってくる情報(Revenue):「節約術」「ポイ活」「現状維持のための我慢」

- 弾かれる情報(Cost cut):「リスクある挑戦」「副業のチャンス」「ハイクラスな人脈」

たとえ目の前に「年収1000万への直通チケット」が落ちていても、脳はそれを「予算外のノイズ」として処理し、視界から消去します。文字通り、見えなくなるのです。

逆に、「自分は年収3000万の価値がある資産だ」とB/Sに計上(セット)した瞬間、今までスルーしていた「高単価案件」や「投資の種」が、急に「必要な経費/資源」としてリストアップされ始めます。

つまり、「努力してから目標が決まる」のではなく、「設定した目標(予算)に合わせて、努力の方向と質が自動修正される」のです。

「身の丈」=「縮小均衡」の経営判断

「失敗したくない」「笑われたくない」。

この心理的コスト(負債)を過剰に見積もると、人は無意識に目標を下げます。

- 失敗コスト(Loss):過大評価

- 成功リターン(Profit):過小評価

この歪んだPL(損益計算書)予測に基づいて行動するとどうなるか?

企業で言えば「縮小均衡」です。

「リスクを取らないことが最大のリスク」とは使い古された言葉ですが、会計的に見ればもっと深刻です。なぜなら、「機会損失(Opportunity Loss)」はB/Sには載らないからです。

あなたが「身の丈」を守って挑戦しなかったことで失った「未来のキャッシュフロー」は、今の帳簿には一切出てきません。だから、「自分は堅実に生きている」と錯覚しながら、ものすごいスピードで「可能性という資産」を減損(Impairment)し続けているのが、現状維持の正体なのです。

恐怖という「含み損」の正体

「身の丈」を選ばせる最大の要因は「恐怖」です。

しかし、この恐怖を因数分解してみましょう。

- 変化への恐怖:ホメオスタシス(恒常性維持機能)による生理反応。

- 他人の目への恐怖:社会脳による防衛反応。

- 失敗への恐怖:損失回避バイアス。

これらは全て、原始時代に「死なないため」に実装された古いOSのバグです。現代において、挑戦して失敗しても死にません。借金で首が回らなくなるような無茶なレバレッジをかけない限り、致命傷(倒産)にはなりません。

多くの人は、「恥をかく」という短期的なPLの赤字を恐れて、「人生の主導権」という長期的なB/Sの資産をドブに捨てているのです。

小まとめ

- 脳は設定した「予算(目標)」に合わせて情報をフィルタリングする。

- 「身の丈」とは、機会損失を無視した「縮小均衡」の経営判断である。

- 恐怖はただの「含み損」。確定しなければ実害はない。

競争密度の逆転──「ブルーオーシャン」は天井の上にある

次に、数字の面から「大きく考えること(Thinking Big)」の投資対効果(ROI)を検証します。

驚くべきことに、「高い目標」のほうが、実は競争倍率が低いというパラドックスが存在します。

「平均」というレッドオーシャン

求人倍率やビジネスの競合状況を見てみましょう。

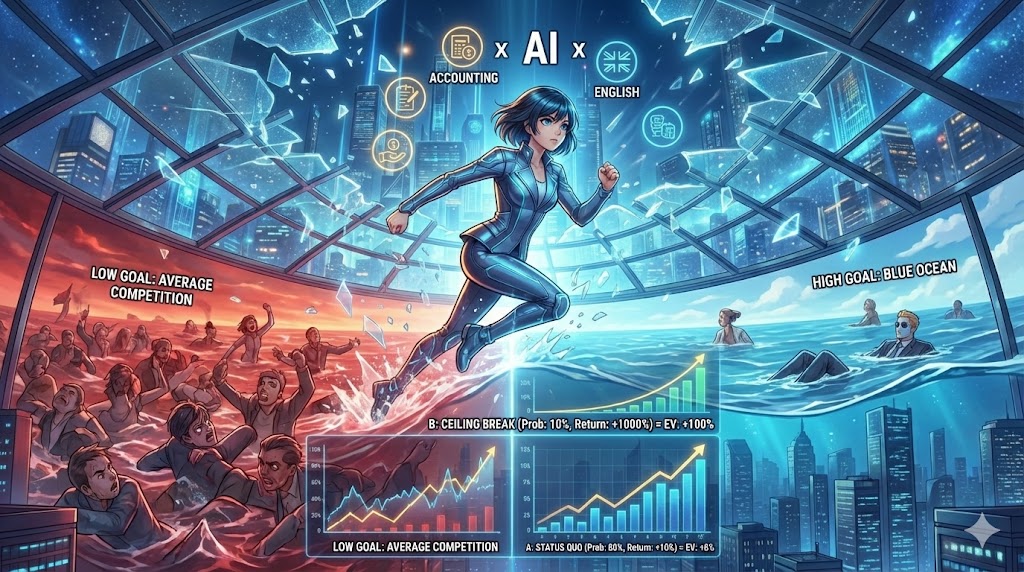

- 年収300〜400万円の事務職:1つの椅子に何百人も殺到(倍率数百倍)。

- 年収2000万円のエグゼクティブ・専門職:スキルセットを持つ人材が希少(倍率数倍、あるいはスカウト合戦)。

私たちは「高い目標=難しい=競争が激しい」と思い込んでいます。しかし市場原理(需給バランス)で見ると、「そこそこの条件」の場所こそ、最も人口密度が高く、過酷な消耗戦(レッドオーシャン)が繰り広げられているのです。

これは投資の世界でも同じです。「誰でもできるインデックス投資」は最適解の一つですが、アルファ(市場平均超え)を狙うなら、誰も見ていない、あるいは「怖くて手が出せない」領域に歪み(エッジ)があります。

期待値(Expected Value)の計算式

ここで簡単な期待値の計算をしてみましょう。

【A:身の丈プラン】

- 目標:現状維持(微増)

- 成功確率:80%(高い)

- リターン:+10%

- 期待値 = 0.8 × 10 = +8%

【B:天井破壊プラン】

- 目標:桁違いの成長(10倍)

- 成功確率:10%(低い)

- リターン:+1000%

- 期待値 = 0.1 × 1000 = +100%

多くの人は「成功確率(勝率)」だけを見てAを選びます。しかし、投資家の思考(ポートフォリオ・マネジメント)では、「期待値」が高いBを選び、失敗を許容しながら試行回数を増やすのが正解です。

10回挑戦して9回失敗しても、1回の大当たりで全リターンを回収し、お釣りが来る。これがベンチャーキャピタル(VC)の投資モデルであり、あなたの人生にも適用可能なロジックです。

「失敗=悪」というPL脳から脱却し、「失敗=データ収集(R&D費用)」というB/S脳に切り替えてください。

ニッチと「掛け算」の資産価値

「高い目標」といっても、単に「競争率の高い人気企業に入る」ことではありません。

自分だけの「タグ(資産)」を掛け合わせることで、天井を突破する戦略です。

- × ただの経理(数万人)

- ○ 経理 × AI自動化実装 × 英語(数十人)

目標を高く設定する(例:年収2000万、週休3日)と決めることで、初めて脳は「今の延長線上(ただの経理)」では無理だと気づき、「何を掛け合わせれば(M&Aすれば)それが実現するか?」を必死に検索し始めます。

これが「強制的なイノベーション」です。

「身の丈」で満足している限り、あなたの脳はイノベーションを起こす必要性を感じず、サボり続けます。高い目標こそが、脳のR&D部門をフル稼働させる唯一のスイッチなのです。

小まとめ

- 「普通」の場所こそ競争が激しいレッドオーシャン。

- 勝率ではなく「期待値」で意思決定せよ。失敗はR&Dコスト。

- 高い目標(無理難題)が、脳に強制的なイノベーションを起こさせる。

実装プロトコル──脳内B/Sを書き換える5つのステップ

理屈はわかりました。では、具体的にどうすればいいのか?

明日から使える「思考の天井破壊・実装手順書」をお渡しします。

ステップ1:言い訳債務の「損切り(Loss Cut)」

まずは、行動を阻害する「言い訳」という不良債権を処理します。

以下の3大言い訳が出たら、即座に「却下」してください。

- 健康/体調の言い訳:「疲れてるから」

- 対応:本当に病気なら休む。でも「なんとなく不調」なら、それは変化を拒む脳の仮病。動けば治る。

- 能力の言い訳:「頭が悪いから」「才能がないから」

- 対応:能力は固定資産ではない。流動資産(Cash)を投じて仕入れるもの。「まだ仕入れてないだけ」と言い換える。

- 年齢/時間の言い訳:「もう遅い」「時間がない」

- 対応:今が一番若い。時間は「ある」ものではなく「配分する」もの(資源配分)。

ステップ2:自信の「粉飾決算」から始める

「自信がついたら行動する」は間違いです。「行動するから自信という資産が計上される」が正しい順序です。

最初はハッタリ(粉飾)で構いません。形から入ることで、脳を騙します。

- 最前列に座る:セミナーや会議では必ず前へ。「私は当事者だ」というシグナルを脳に送る。

- 視線を合わせる:目を逸らすのは「私はあなたより格下です」という屈服の合図。

- 25%速く歩く:キビキビした動作は「重要な人物」の振る舞い。

- 自分から発言する:会議の沈黙は「存在価値ゼロ」と同じ。最初の「おはようございます」だけでもいい。

- 意識的に笑う:感情は筋肉(表情)に引っ張られる。

これらは即効性のある「行動のUI/UX改善」です。コストゼロで、周囲の評価と自己評価(Valuation)を同時に引き上げます。

ステップ3:10年後の「連結決算」を描く(3カテゴリ)

紙とペンを用意してください。10年後の自分を、以下の3階層で描写します。

| カテゴリ | 項目例 | 会計的視点 |

|---|---|---|

| 1. 仕事 (Work) | 収入、役職、権限、働く時間 | 稼ぐ力 (PL/Top line) |

| 2. 私生活 (Home) | 住まい、家族、休暇、趣味 | 幸福の配当 (Dividends) |

| 3. 社会 (Social) | 友人、人脈、貢献、ステータス | のれん代 (Goodwill) |

ポイントは、「できるかどうか」を一切無視すること。

「今の年収が400万だから、10年後は500万…」という線形予測(Linear)禁止。「年収5000万で南の島」でもOK。

「欲望のB/S」を先に作るのです。

ステップ4:バックキャスティング(逆算償却)

10年後の理想が決まったら、現在へ向かって時間を巻き戻します。

- 10年後:年収3000万、資産1億、週3労働。

- 5年後:独立して年商5000万、組織化完了。

- 3年後:副業で月100万達成、法人化。

- 1年後:副業月30万、発信フォロワー1万人、商品開発完了。

こうすると、「今日やること」が自動的に決まります。

「なんとなく英語の勉強」ではなく、「来年の商品開発のために、競合リサーチを3件やる」といった「コンバージョン直結タスク」が見えてきます。

ステップ5:10分間ルール(少額投資)

大きな目標に圧倒されて動けなくなったら(分析麻痺)、「10分だけやる」。

これは行動経済学的な「ナッジ」です。

- やる気が出るのを待たない(やる気は存在しない)。

- 作業興奮を利用する(動き出せば脳の側坐核が活動する)。

最初の10分は、重い歯車を回すための「呼び水(Startup Cost)」です。ここさえ突破すれば、あとは慣性が働きます。

結論:あなたは、あなたが「見積もった通りの資産」になる

「身の丈を知れ」という言葉は、かつての身分制社会での生存戦略でした。

しかし、個人の可能性が無限に拡張できる現代において、それは「呪い」でしかありません。

思考のスケールを広げることは、傲慢になることではありません。

それは、自分という人間に与えられた「ポテンシャル(潜在資産)」を正当に評価し、減損させずに使い切るという、人生の経営者としての責任です。

今日から、脳内の予算委員会を解散させてください。

そして、こう自分に問いかけてください。

「もし絶対に失敗しないとしたら、私は今、何に投資するか?」

その答えが、あなたの本当の「身の丈」です。

さあ、天井を壊しに行きましょう。

【今日からのアクションリスト】

- [ ] スマホのメモ帳に「言い訳リスト(健康・能力・時間)」を作り、言った瞬間に正の字を書く。

- [ ] 明日の出社時(または移動時)、いつもより1.2倍速で歩いてみる。

- [ ] 「10年後の欲望B/S」を、制限なしでA4用紙1枚に書き殴る。

関連書籍紹介:思考のレバレッジを上げる5冊

あなたの脳内OSをアップグレードするための、「投資対効果」が高い書籍を厳選しました。

『大きく考えることの魔術』デビッド・シュワルツ (著)

本記事の元ネタとも言える古典的名著。「思考のサイズ=現実のサイズ」という原則を、数々の実例で証明しています。読むだけで視座が一段上がる、心のアッパー系サプリメント。自己評価という資産価値を上げたいなら必読。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20968191&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8321%2F9784788908321_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『マインドセット:「やればできる!」の研究』キャロル・S・ドゥエック (著)

「硬直マインドセット(能力は固定)」から「しなやかマインドセット(能力は成長する)」へ。言い訳病を治療し、失敗を「資産の積み上げ」と捉え直すための科学的根拠がここにあります。教育やマネジメントにも応用可能。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=17721203&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1780%2F9784794221780.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『エッセンシャル思考 最少の時間で成果を最大にする』グレッグ・マキューン (著)

大きく考えると同時に、不要なものを「損切り」する技術も必要です。「99%の無駄を捨てて、1%の本質に集中する」。目標達成のためのリソース配分戦略(Selection & Concentration)を学びたい方へ。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21826858&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2531%2F2100014762531.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『GRIT(グリット)――やり抜く力』アンジェラ・ダックワース (著)

才能(Intelligence)よりも、やり抜く力(Grit)が成功の相関係数が高い。自分を過小評価してしまう人が、どうやって「粘り強さ」という無形資産を開発するか。その具体的なメソッドが書かれています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=18144112&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4801%2F9784478064801.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット』モーガン・ハウセル (著)

お金(資産)を作るのは、IQではなく「振る舞い」である。本記事のテーマである「思考と行動が現実を作る」をお金の側面から解説したベストセラー。長期投資家のメンタルセットとして最強の一冊。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20490363&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4131%2F9784478114131_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

コメントを残す