みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

月収20万円。

この数字だけ見ると、極端に低いわけではないように見える。毎月きちんと働いて、給与明細にも20万円前後の支給額が並ぶ。

でも、通帳に入る金額を見ると空気が変わる。

健康保険、厚生年金、雇用保険、所得税、住民税。そこに新しい負担も少しずつ乗る。気づけば、手取りは16万円前後まで削られる。家賃を払う。食費を払う。スマホ代、光熱費、交通費、日用品。たまに誰かとご飯に行く。美容院にも行く。病院にも行く。

それだけで、もう余白が消える。

ここでつまずく人は多い。なぜなら、この問題は節約術だけでは解けないからだ。コンビニをやめる。外食を減らす。サブスクを切る。もちろん効く。けれど、構造を見ないまま支出だけを責めると、最後は自分の生活が悪いような気持ちになる。

それは違う。

このブログでは、月収20万円前後の人がなぜ苦しく感じるのかを、税金、社会保険料、家計、そして会計と投資の視点から分解する。

なぜ所得税より社会保険料のほうが重く感じるのか。

なぜ住民税は忘れたころに家計を殴ってくるのか。

なぜ給与明細に見えない会社負担分まで、賃金に影響するのか。

これは怒りを煽るための話ではない。

逆に、きれいごとで丸める話でもない。

数字を冷静に見る。

でも、人間の生活から目をそらさない。

そのための手取り論です。

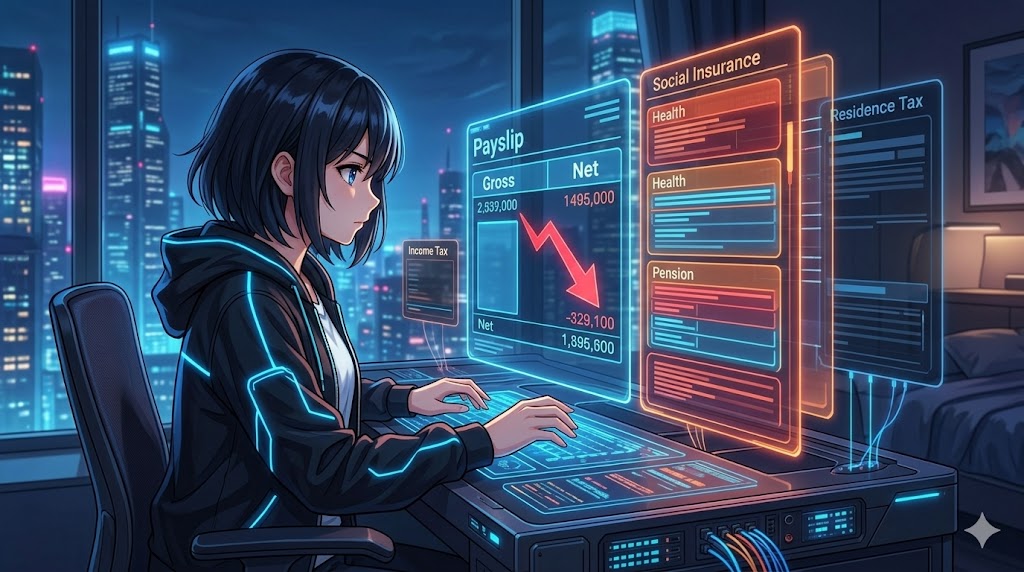

給与明細は小さな国家予算である

給与明細は、ただの紙ではない。

あれは毎月配られる小さな国家予算だ。あなたの労働から生まれた売上が、どこへ配分されたのかを示す明細書でもある。

会社から見ると給与は人件費。

本人から見ると生活原資。

国や社会保障制度から見ると、税と保険料の徴収ベース。

同じ20万円でも、見る人によって意味が変わる。ここを間違えると、手取りの話はただの愚痴で終わる。会計っぽく言えば、額面給与は売上高で、手取りは営業キャッシュフローだ。生活を動かすのは売上ではない。キャッシュで決まる。

所得税は主犯ではない

月収20万円で最初に疑われるのは税金だ。

税金が高すぎる。

国に持っていかれすぎる。

そう言いたくなる気持ちはわかる。

ただ、数字を分解すると、所得税そのものはそこまで大きくない。給与所得控除や基礎控除があるため、月収20万円前後の所得税は月数千円レベルに収まりやすい。少なくとも手取りを一気に5万円削る主犯ではない。

ここ、意外と落とし穴です。

給与明細をよく見ると、重いのは所得税ではなく社会保険料だ。健康保険と厚生年金。この2つで、かなりの金額が消える。

所得税は累進課税なので、所得が低い人には相対的に軽くなる。一方、社会保険料はそうではない。一定の範囲では、かなり率でかかる。

ここが生活実感とのズレを生む。

社会保険料は毎月の固定費である

社会保険料は、家計にとってほぼ固定費だ。

家賃に近い。

スマホ代に近い。

毎月、ほぼ必ず引かれる。

協会けんぽなら健康保険料、厚生年金なら18.3%を労使で折半する。本人負担だけ見ても、月収20万円前後なら健康保険と厚生年金でざっくり3万円近くになる。雇用保険はそれより小さいが、ゼロではない。さらに子ども・子育て支援金のように、医療保険を通じて新しい負担も乗ってくる。

この仕組みは、税金とは違う顔をしている。

単純に取られて終わりとは言えない。病気になったとき、老後を迎えたとき、失業したとき、制度に支えられる場面はある。

でも、今日の家計にとっては現金流出だ。

将来の年金があると言われても、今月の家賃は今月払う。傷病手当金があると言われても、今週のスーパーの会計は待ってくれない。制度としての正しさと、生活としての苦しさは別物なのだ。

住民税はタイミングが悪い

所得税より地味に嫌なのが住民税だ。

住民税は前年の所得をもとに決まり、給与所得者なら6月から翌年5月まで毎月引かれる。つまり、今の収入が下がっても、去年の所得に基づく負担がしばらく残る。

これが家計に刺さる。

残業代が減った。転職した。副業収入が落ちた。それでも住民税は遅れてやってくる。

会計で言えば、発生主義とキャッシュフローのズレだ。去年発生した所得に対する税金が、今年の財布から出ていく。帳簿の世界では当たり前でも、生活の現場ではきつい。

派手な増税より、気づいたら手取りが薄くなっているほうが、家計には効く。

月収20万円の苦しさは、気合い不足ではない。

給与明細の中で、所得税、社会保険料、住民税が別々のロジックで動いている。その合計が、生活者の手取りを削る。

本当に見るべきなのは、手取りキャッシュフローだ。

額面ではなく、使えるお金。

制度の建前ではなく、生活の残高。

ここから考えないと、話は始まらない。

月収20万円の生活は、贅沢で壊れるのではない

手取り16万円前後。

この金額で暮らすとき、家計はかなり細い橋を渡ることになる。落ちる原因はブランド品でも海外旅行でもない。普通の支出で落ちる。

家賃。

食費。

光熱費。

スマホ代。

交通費。

服。

医療費。

冠婚葬祭。

たまの外食。

これを全部入れると、生活はすぐ満員になる。しかも物価は上がっている。食料品も日用品も、以前の感覚で買うとレジで少し固まる。

家計のPLは黒字でも、心のBSが削れる

家計をPLで見ると、こうなる。

収入。

支出。

差額。

差額がプラスなら黒字。マイナスなら赤字。シンプルだ。でも、生活はPLだけでは測れない。

たとえば、毎月1万円だけ黒字だったとする。数字だけなら立派だ。でも、その1万円を作るために、友人との食事を断り、服を買わず、体調が悪くても病院を先送りし、自己投資も止めているならどうだろう。

PLは黒字。

でもBSは傷んでいる。

ここで言うBSとは、貯金だけではない。健康、人間関係、学び、気力、自尊心。そういう見えない資産のことだ。会計基準には載らないが、人生ではかなり大きい。

人間らしく生活したいという言葉の中には、このBSの話が入っている。

贅沢がしたいわけではない。

削り続ける生活から抜けたい。

少し先のことを考える余白がほしい。

これを甘えと片づけるのは雑すぎる。

平均的な生活費に手取りが負ける

単身・勤労者世帯の消費支出は、平均で月19万円台というデータがある。もちろん平均なので、人によって大きく違う。

ただ、手取り16万円前後という数字と並べると、かなり厳しい。

平均支出に届かない。

つまり、普通に暮らすだけで足りない可能性が出てくる。

ここで節約の話をしたくなる人もいる。自炊しろ。格安SIMにしろ。家賃を下げろ。全部その通り。間違っていない。

でも、全部やっても限界がある。

家賃も食費も電気代も、気合いでは消えない。人間は水だけ飲んで働く装置ではない。

投資で言えば、生活費は運用コストだ。

信託報酬が高すぎるファンドは、長期でリターンを食われる。

同じように、固定費が手取りに対して重すぎる家計は、時間がたつほど余力を失う。

問題は、浪費ではなくコスト構造にある。

自己投資が削られると、未来の収入も削られる

手取りが薄いと、最初に削られるのは目の前の贅沢だ。

外食を減らす。

旅行をやめる。

買い物を我慢する。

そこまではまだわかる。怖いのは、その次だ。学びが削られる。本を買わなくなる。転職活動に使うお金も時間もなくなる。体を整える費用も後回しになる。

これは未来の売上を削っている。

企業なら、研究開発費をゼロにして短期利益を作るようなものだ。今期のPLは良く見える。でも、数年後に商品力が落ちる。競争力が下がる。じわじわ効く。

収入を上げたいのに、収入を上げるための投資原資がない。ここで止まる人が多い。努力不足ではなく、投資余力不足だ。お金だけではない。時間も気力も削られている。

月収20万円の問題は、今月苦しいだけでは終わらない。将来の選択肢まで細くする。

生活が苦しいと、人は自分を責める。

もっと節約できたはず。

もっと頑張れたはず。

もっと稼げない自分が悪い。

もちろん、個人でできる改善はある。家計の見直しも、転職も、副業も、学び直しも意味がある。でも、それだけで片づけると、構造の話が消える。

可処分所得が細いと、生活防衛で精一杯になる。

生活防衛で精一杯になると、未来への投資が止まる。

これは個人の家計の話であり、同時に国の成長戦略の話でもある。

見えない会社負担と、現役世代という投資先

給与明細には、本人負担しか見えない。

でも、会社も社会保険料を負担している。健康保険も厚生年金も、基本は労使折半だ。本人の明細に載っていないところで、会社もかなりの金額を出している。

ここを見ないと、議論が浅くなる。

本人は、こんなに引かれていると思う。

会社は、人件費が重いと思う。

国は、制度維持には財源がいると言う。

全員、それぞれの場所で本音を言っている。だから厄介なのだ。

会社負担は空から降ってこない

会社負担という言葉には、少しトリックがある。

会社が払っているなら労働者は関係ない。そう見える。でも、企業から見れば会社負担分も人を雇うコストだ。給与、賞与、法定福利費、採用費、教育費。全部、人件費になる。

人件費が上がれば、企業はどこかで調整する。

採用を絞る。

昇給を抑える。

賞与を調整する。

価格に転嫁する。

利益を削る。

どれを選ぶかは企業によるが、会社負担が完全に労働者と無関係でいるのは難しい。研究でも、事業主負担の多くが長期的には賃金に転嫁される可能性が示されている。

ここは会計屋っぽく言うと、表示区分の問題だ。

給与明細に出る本人負担は見えるコスト。

会社負担は見えないコスト。

でも、どちらも労働から生まれた付加価値の配分であることは変わらない。

見えないから痛くない、ではない。

社会保険料はフラットに近いから、低い手取りに刺さる

所得税には累進性がある。高い所得には高い税率がかかる。一方で、社会保険料は所得税ほど強い累進性を持たない。標準報酬月額という区切りはあるが、一定の範囲では率で負担する。

だから、低い手取りに刺さる。

月収20万円の人にとって3万円はかなり重い。

月収80万円の人にとっての3万円とは、生活への衝撃が違う。

実際の負担額は所得が上がれば増える。ただ、生活必需費は所得に比例してきれいに増減しない。家賃、食費、光熱費、通信費。最低ラインがある。だから低〜中所得層では、同じ率の負担がより重く感じられる。

社会保険は再分配の機能を持つ。所得格差をならす面もある。病気や失業や老後を社会で支える仕組みでもある。必要な制度だ。

ただし、必要なものでも、負担の置き方が悪ければ生活を圧迫する。必要な管理部門コストでも、現場の粗利を食いつぶすほど膨らめば事業が弱る。それと同じだ。

現役世代を削る国は、将来の稼ぐ力を削る

投資家の視点で見ると、現役世代は国の人的資本だ。

働く。

学ぶ。

消費する。

起業する。

税と保険料を納める。

この人たちの可処分所得が細ると、国の将来キャッシュフローも細る。短期的には社会保障財源を確保できても、長期では消費、学び直し、起業、転職の余力が削られる。

企業でたとえるなら、稼いでいる事業部から資金を吸い上げすぎて、設備投資も採用も広告も止めてしまうようなものだ。今期の本社費は賄える。でも、数年後の売上が落ちる。

これが本質だと思う。

社会保障を守るために現役世代の生活余力を削る。

その結果、将来の社会保障を支える力が弱くなる。

この矛盾を放置すると、制度は帳尻を合わせているようで、実は土台を掘っていることになる。

負担をゼロにすればいい、という話ではない。

医療も年金も雇用保険も必要だ。誰でも病気になる。誰でも年を取る。仕事を失うこともある。社会保険は、自己責任だけでは守れない部分を支えている。

だからこそ、負担の設計が問われる。

どの世代が、どれだけ負担するのか。

税で集めるのか、保険料で集めるのか。

低い手取りの人にどこまで乗せるのか。

会社負担という見えにくい形で、賃金に影響を与えていないか。

ここを曖昧にしたまま、制度維持だけを叫んでも、生活者の納得は増えない。数字の上では正しくても、財布の中で破綻する政策は続かない。

結論 手取りは、生活の尊厳である

月収20万円から税金や社会保険料が引かれ、手取りが16万円前後になる。

この話を、ただの不満として片づけてはいけない。

節約が苦手な人の話でもない。

若い人が弱くなったという話でもない。

会計では、利益が出ていても資金繰りが詰まれば会社は倒れる。黒字倒産という言葉がある。個人も同じだ。額面給与があっても、手取りが足りなければ生活は詰まる。毎月の残高が薄くて、未来に投資する余力がない。

それは、静かな生活の黒字倒産だ。

人間らしく暮らしたい。

この言葉は、ぜいたくではない。家に帰って温かいご飯を食べる。体調が悪ければ病院へ行く。たまには友人と会う。学びたい本を買う。将来のために少し貯める。

その程度の余白のことだ。

社会は、働く人にもっと頑張れと言う。

もっと学べ。

もっと稼げ。

もっと生産性を上げろ。

もっと自己投資しろ。

でも、自己投資には原資がいる。時間もいる。体力もいる。そして何より、明日も何とかなると思えるだけの手取りがいる。

手取りは単なる数字ではない。

それは、選択肢だ。

呼吸だ。

尊厳だ。

国の財政も、社会保障も、きれいごとだけでは回らない。負担は必要だ。そこから逃げる話ではない。ただ、負担を設計するときには、現役で働く人の生活余力を投資対象として見なければいけない。

削れば財源になる。

でも、削りすぎれば未来の稼ぐ力が落ちる。

会社であれば、そんな投資判断はしない。稼ぐ部門を疲弊させて、管理コストだけ守る経営は長く続かない。国も同じだと思う。

月収20万円の手取り問題は、小さな給与明細の話に見える。けれど、実は日本の未来のPLとBSが詰まっている。

いま必要なのは、怒りを数字に変えることだ。

数字を構造に変えることだ。

そして構造を、生活の言葉に戻すことだ。

働く人が、ちゃんと食べて、眠って、学んで、誰かを大切にできる。

そんな当たり前を守れない社会は、どれだけ制度が整っていても強くない。

手取りを語ることは、お金の話で終わらない。

人が人として暮らすための、いちばん地味で、いちばん切実な土台の話なのだ。

あわせて読みたい本

『手取りが増える お金大全』

給与明細を見て、なんでこんなに引かれてるの?と思ったことがある人にまず読んでほしい一冊です。

税金、社会保険料、年収の壁、控除、給付金など、手取りに直結するテーマがまとまっています。

難しい制度を全部理解しようとすると挫折しますが、この本は自分の財布に関係あるところから読めるのがいいところ。

手取りを増やす方法は、収入を上げるだけではありません。

知らない控除を使う。払いすぎを防ぐ。制度の境目を知る。

これだけでも、家計の見え方はかなり変わります。

給与明細をただ眺めるだけで終わらせたくない人には、かなり相性がいい本です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21747947&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7699%2F9784866367699_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『60分でわかる! 年収の壁 超入門』

年収の壁という言葉はよく聞くのに、実際には何が壁なのか、説明できる人は意外と少ないです。

この本は、税金と社会保険料の境目をコンパクトに整理した入門書です。

パートやアルバイトの話だけでなく、会社員の家計、扶養、働き方、社会保険の入り口を考えるうえでも役に立ちます。

特に読んでほしいのは、収入が増えたのに手取りが思ったほど増えないというモヤモヤを持っている人。

その正体は、努力不足ではなく制度の段差かもしれません。

制度の全体像をサクッとつかむには、かなり読みやすい一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21513379&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7761%2F9784297147761_1_31.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『税と社会保障』

このブログのテーマをもう一段深く理解したいなら、この本です。

税金と社会保険料は、どちらも家計から出ていくお金です。

でも、役割は同じではありません。

税で支えるべきもの、保険料で支えるべきもの、現役世代に負担が寄りすぎる仕組み。ここを分けて考えないと、手取りの問題はただの感情論になります。

この本は、少子化対策や社会保障の財源をめぐる議論を、かなり正面から扱っています。

やや硬めですが、給与明細の裏側にある国の設計図を読むにはぴったりです。

手取りが少ないという個人の悩みが、実は日本全体の制度設計につながっている。

その感覚を持てる一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21282079&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0627%2F9784582860627_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『ほんとうの日本経済 データが示す「これから起こること」』

手取りの問題を、個人の家計だけでなく日本経済全体から見たい人におすすめです。

この本は、人口減少、人手不足、賃金、インフレ、企業の変化などをデータで読み解いています。

手取りが苦しいという話は、税金や社会保険料だけでは終わりません。給料がなぜ上がりにくかったのか、これから賃金や物価がどう変わるのかまで見ないと、全体像がつかめないからです。

特に面白いのは、人手不足をただの悪いニュースとして見ていないところ。

人が足りない時代は、働く人の価値が上がる時代でもあります。

家計の苦しさを、日本経済の転換点として読み直したい人に刺さる本です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21381417&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1978%2F9784065371978_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『年収443万円 安すぎる国の絶望的な生活』

数字の話だけでは、生活の苦しさは伝わりきりません。

この本は、平均年収に近い層でも普通に暮らすことが難しくなっている現実を、取材を通じて描いています。

税金、社会保険料、物価、家賃、教育費、将来不安。ひとつひとつは小さく見えても、積み上がると生活から余白が消えていく。

このブログで書いた手取りは生活の尊厳であるという感覚に、かなり近い本です。

制度やマクロ経済の話だけではなく、実際に暮らしている人の体温から考えたい。

そんな人には、最後にこの本を読んでほしいです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20809286&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9289%2F9784065299289.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

引用論文・参考資料

- 全国健康保険協会「令和8年度保険料率のお知らせ」。協会けんぽの保険料率や標準報酬月額の考え方を参照。

- 日本年金機構「厚生年金保険料額表」「厚生年金保険の保険料」。厚生年金保険料率18.3%、労使折半、標準報酬月額・標準賞与額に保険料率をかける仕組みを参照。

- 厚生労働省「令和8年度 雇用保険料率のご案内」。2026年度の一般事業における労働者負担5/1000を参照。

- こども家庭庁「子ども・子育て支援金制度について」。2026年度の被用者保険における支援金率0.23%、本人と企業の原則折半を参照。

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」。給与所得控除の最低保障額65万円への引上げなどを参照。

- 東京都主税局「個人住民税」。給与所得者の住民税が6月から翌年5月まで給与から特別徴収される点を参照。

- 四方理人「社会保険は限界なのか?」。社会保険料負担が所得に対してほぼフラットで、医療費自己負担まで含めると逆進的になり得るという分析を参照。

- OECD “Taxing Wages 2026: Japan”。日本の平均的な単身労働者のtax wedgeが2025年に33.1%、OECD平均が35.1%である点を参照。

- 生命保険文化センター「月々の生活費は平均していくらくらい?」および総務省「家計調査報告 2025年平均結果」。単身・勤労者世帯の消費支出が月平均約19.15万円である点を参照。

- RIETI「健康保険料は賃金にどれだけ転嫁されているか?」および同論文概要。社会保険料の事業主負担が賃金に転嫁される可能性について参照。

- 日本総研 牧田健「若年層を圧迫する高い社会保障負担」および「現役世代の負担軽減に向けて」。現役世代の社会保障負担、可処分所得への圧迫、税と社会保障の役割分担に関する分析を参照。

コメントを残す