みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

仕事でも投資でも、私たちは毎日のように未来を数字にしている。

来期の売上はいくらか。

原価率はどこまで上がるか。

この株はまだ伸びるのか。

金利は下がるのか。

AIで生産性は何%上がるのか。

数字を置いた瞬間、話は急にそれらしくなる。Excelに計算式が入り、グラフの線が右肩上がりになると、まだ起きていない未来が、すでに決まった事実のように見えてくる。

ここが危ない。

未来予測で本当に怖いのは、予想が外れることではない。予想に小数点がついた途端、その数字を事実だと思い込むことだ。

自然科学の世界では、何百年もかけて確かめられてきた法則でさえ、未来を完全には当てられない。法則が間違っているからではない。世界が複雑で、観測には誤差があり、小さな違いが時間とともに膨らむからだ。

それなら、会社の予算や株価を一点で当て続けるのは、もっと難しい。

この記事を読むと、予測が外れた後に理由を語る人と、外れる前からリスクを設計している人の違いが見えるようになる。決算書の数字を額面どおりに受け取らず、その裏にある前提を読む視点も手に入る。投資では、当たる銘柄を探すことより、外したときに致命傷を負わない考え方が分かる。

要するに、未来を見通す魔法の話ではない。

未来が見えないままでも、判断の精度を上げる話だ。

目次

正しい数字ほど、前提を疑え – 数字は事実ではなく、事実と仮定の合成物

決算書には数字が並んでいる。

売上高、利益、資産、負債、キャッシュ・フロー。数字なので硬く見える。ところが、決算書を作る側から見ると、その中には確定した事実だけでなく、かなりの量の見積りが入っている。

IFRSのIAS第8号では、会計上の見積りを、測定の不確実性にさらされる財務諸表上の金額と定義している。難しく見えるが、言っていることは単純だ。

数字になっているからといって、確定しているとは限らない。

会計は過去の記録ではなく、未来の仮定を含んでいる

たとえば減損会計では、資産が将来どれだけキャッシュを生むかを見積もる。引当金では、将来どれほど支払いが発生するかを読む。固定資産の減価償却には耐用年数が必要で、貸倒引当には回収可能性の判断が入る。

つまり利益は、現金の出入りを集計しただけの数字ではない。

事実に、経営者の見立てと会計上のルールを重ねて作られる。

ここで誤解が生まれる。見積りが入っているなら、決算書は信用できないのか。

逆だ。

見積りを排除したら、企業の経済実態をもっと表せなくなる。設備を買った年に全額費用にすれば、その年だけ利益が大きく落ちる。将来の回収が難しくなった資産を、取得時の金額のまま置き続ければ、資産は実態より膨らむ。

会計は曖昧だから弱いのではない。

曖昧な現実を、比較できる数字に変換する仕組みだ。

科学の正しさにも有効期限ではなく、有効範囲がある

ニュートン力学は、相対性理論や量子力学が登場したことで捨てられたわけではない。日常的な速度や大きさでは、今も驚くほど正確に使える。

変わったのは、正しいか間違いかではない。

どこまで使えるかが明確になった。

この見方は、会計にも投資にも効く。

ある企業が過去5年間、毎年10%成長していた。だから今後も10%成長すると置く。計算自体は間違っていない。ただし、そのモデルが機能するのは、競争環境、価格、顧客数、供給能力が大きく変わらない範囲だけだ。

前提が変われば、昨日まで正しかった式が壊れる。

数字を疑うとは、計算ミスを探すことではない。

その数字が成立する世界を確認することだ。

投資家が見るべきは利益の額より、利益を支える条件

決算発表を見ると、増収増益か、減収減益かに目が向く。

でも、投資で差がつくのは、その一段下だ。

売上は数量で増えたのか、値上げで増えたのか。

利益率は生産性で改善したのか、広告や研究開発を削ったのか。

キャッシュは本業で増えたのか、在庫を減らして一時的に作ったのか。

減損が出ていないのは事業が強いからか、計画が強気だからか。

同じ100億円の利益でも、再現性はまるで違う。

株価は決算書の数字そのものではなく、数字が将来も続くという期待に値段をつけている。効率的市場の研究が示したのも、利用可能な情報が価格へ反映されるため、公開情報だけで継続的に超過収益を得るのは簡単ではないという厳しい現実だった。

市場が完全だという意味ではない。

誰もが利益を狙って情報を読むため、分かりやすい材料ほど早く値段に入るという話だ。

だから数字の大小だけを見ても遅い。

見るべきは、数字を生んだ構造の変化である。

精密な数字が、精密な未来を意味するわけではない

予算が12,347百万円と表示されていても、未来が百万円単位で見えているわけではない。

単価、数量、為替、原料価格、人件費、稼働率。いくつもの仮定を掛け合わせた結果が、たまたま細かい数字になっているだけだ。

小数点は精度の証明ではない。

ときどき、ただの化粧である。

数字を見るときは、必ず問いを一つ足したい。

この数字は、何が変わらないことを前提にしているのか。

説明できることと、予測できることは別物 – 後からなら、相場はいつでも説明できる

株価が上がれば、利下げ期待が高まったから。

下がれば、景気後退懸念が強まったから。

円安になれば、日米金利差。

円高になれば、ポジション調整。

相場の説明は、だいたい後から完成する。

厄介なのは、説明がきれいだと、予測もできたような気になることだ。

統計学者ガリット・シュムエリは、説明モデルと予測モデルは目的も作り方も異なると整理した。原因を理解する力が高いモデルと、未知のデータを当てる力が高いモデルは、同じとは限らない。

原因を知っていても、次の一回は当てられない

企業の利益が増える理由を考える。

販売数量、価格、商品構成、原価、固定費、為替。利益の増減を分解すれば、何が起きたかはかなり説明できる。

でも、来期の利益を当てるには、各変数の未来が必要になる。

販売数量は何個か。

値上げ後も顧客は残るか。

競合は価格を下げないか。

材料価格はどう動くか。

為替はいくらか。

原因のリストを知っていても、その入力値が分からない。

これが説明と予測の距離だ。

経理では予実差を分解できる。数量差、価格差、原価差、為替差。きれいに説明できると、仕事をやり切った感覚がある。

だが、説明が終わっただけで、次回の予測精度が上がったとは限らない。

ここ、落とし穴だ。

差異分析の目的は、外れた理由を美しく語ることではない。次の予測で、どの前提を変えるか決めることにある。

法則どおりに動く世界でも、長期予測は壊れる

1963年、気象学者エドワード・ローレンツは、決定論的な方程式で動く系でも、初期状態のわずかな違いが、時間とともに大きな差へ広がることを示した。

法則がないから予測できないのではない。

法則があっても、出発点を無限の精度で測れないから予測が崩れる。これがカオスの怖さだ。

事業計画も似ている。

販売数量が計画より1%少ない。最初は小さな差だ。ところが生産量が変わり、固定費の負担率が上がり、在庫が増え、値引きが発生し、キャッシュ回収が遅れる。結果として、営業利益や運転資金には1%をはるかに超える差が出る。

一つひとつは説明できる。

でも、連鎖すると読めない。

だから長期計画で最も危ないのは、予測期間が長いことより、毎年同じ成長率を置き続けることだ。時間が延びるほど、不確実性は足し算ではなく掛け算になる。

市場は、予測を見た人が行動することで形を変える

天気予報を見ても、雨は降る。

株価予測を見ると、人は売買する。

この違いは大きい。

経済学のルーカス批判は、政策が変われば人々の期待と行動が変わり、過去のデータで推定した関係がそのまま続くとは限らないと指摘した。

予測が公表された瞬間、その予測自体が未来への入力になる。

企業経営でも同じことが起こる。

売上目標を上げれば、営業は値引きを増やすかもしれない。利益目標を強く置けば、必要な投資を先送りするかもしれない。在庫削減をKPIにすれば、欠品が増える可能性もある。

数字は人を測るだけではない。

人を動かす。

管理会計の数字は温度計ではなく、アクセルやブレーキでもある。ここを忘れると、KPIは現場を良くする道具から、数字だけを良くするゲームへ変わる。

予測が外れたとき、賢く見える説明はいくらでも作れる

人間は結果を見た後なら、筋の通った物語を作れる。

だから投資でも経営でも、評価すべきは説明のうまさではない。

予測する前に、

- 何が起きたら前提が崩れるのか

- どこまで外れたら判断を変えるのか

- 反対のシナリオを考えたか

を残していたかどうかだ。

後講釈は無料で作れる。

価値があるのは、事前に置いた条件である。

未来を当てる人より、外れても生き残る人が強い – 万物の法則が分かっても、企業価値は自動計算できない

物質を動かす基礎法則がすべて分かったら、会社の利益や株価まで計算できるのか。

原理だけを見れば、そう考えたくなる。

だが、物理学者フィリップ・アンダーソンはMore Is Differentで、構成要素の法則を知ることと、多数が集まったときの現象を理解することは別だと論じた。

量が増えると、単なる部品の足し算ではない性質が現れる。

会社もまさにそうだ。

社員一人ひとりの能力を足しても、組織の強さにはならない。商品、顧客、資金、人材、制度、文化が相互作用して、企業という別の性質を作る。

良い会社と、良い投資先は同じではない

商品が優れている。経営者も有能。市場も伸びている。

それでも、良い投資になるとは限らない。

株価がすでに期待を織り込んでいれば、良い会社であってもリターンは小さくなる。逆に、問題の多い会社でも、悲観が行き過ぎていれば株価が上がることはある。

投資で扱うのは、会社の良し悪しだけではない。

現実と期待の差だ。

会計数値は会社の状態を示す。株価は、その状態から未来がどう変わると市場が考えているかを示す。

この二つを混ぜると、好決算なのに株価が下がる理由が分からなくなる。市場が見ているのは、増益か減益かではなく、織り込まれた期待を超えたかどうかだからだ。

決算書を読む目的は、未来の利益を一点で当てることではない。

現在の株価が、どれほど都合の良い未来を要求しているか測ることにある。

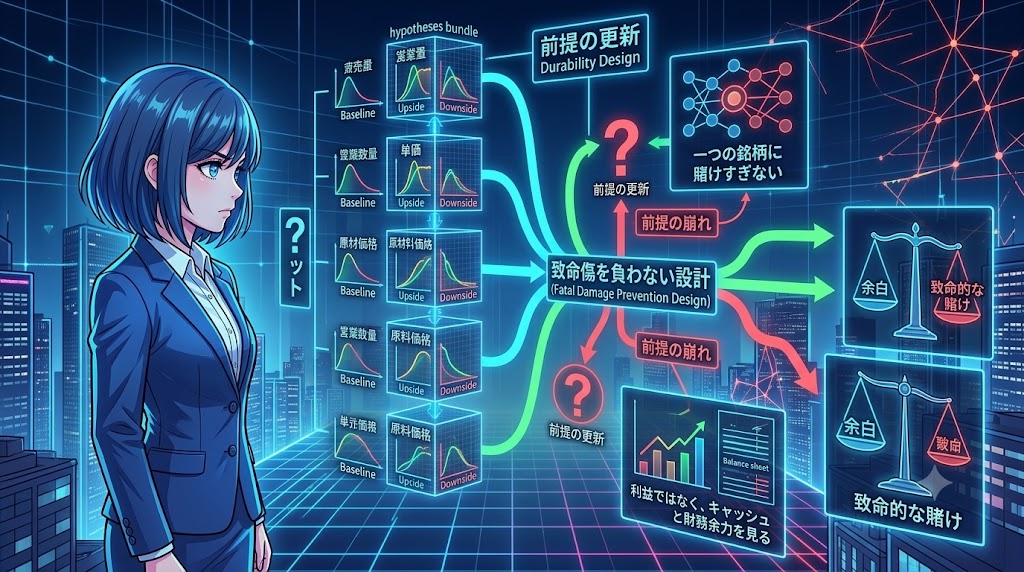

予算は約束ではなく、仮説の束として管理する

予算管理が苦しくなるのは、予算を必達目標と予測の両方に使うからだ。

目標は、人を動かすための数字。

予測は、現時点で最も起こりそうな数字。

似ているが、役割は違う。

目標をそのまま予測にすると、悪い情報が上がりにくくなる。未達が見えても、現場は強気の数字を残す。経営は判断が遅れ、最後に大きな下方修正が来る。

予算を仮説の束として扱うなら、見る場所が変わる。

売上100億円という結果だけでなく、

- 販売数量

- 平均単価

- 継続率

- 為替

- 原材料価格

- 人員数

- 稼働率

へ分解する。

そして各前提に、基準、上振れ、下振れを置く。

一点予測を三つに増やしただけではない。どの変数が利益とキャッシュを壊すのかが見える。経営会議で議論すべきなのは、最終利益の小数点ではなく、変化し始めた前提だ。

投資で必要なのは予言ではなく、耐久設計

未来が読めないなら、投資は運なのか。

そうではない。

未来を当てる精度が限られるからこそ、設計で差がつく。

一つの銘柄に賭けすぎない。

借金でリターンを増幅しすぎない。

買った理由が崩れたら、価格ではなく仮説を見直す。

上昇余地だけでなく、損失時に何が残るかを見る。

利益ではなく、キャッシュと財務余力を確認する。

派手さはない。

でも、生き残る。

投資で致命傷になるのは、予測を外すことではない。外れる可能性を無視したサイズで賭けることだ。

会計でも同じで、見積りが外れること自体は異常ではない。新しい情報によって見積りを更新することは、過去の誤りを認めることとは違う。

IAS第8号も、見積りの変更と誤謬の訂正を区別している。

新しい情報が出たのに数字を変えない方が、よほど危ない。

強い判断は、当てることではなく、更新できること

予測を変えると、負けた気がする。

最初の判断が間違っていたと認めるようで、動きづらい。

でも、予測は信念ではない。

現時点の情報から作った仮説だ。

情報が変われば、仮説も変える。これはブレではなく、正常な更新である。

科学が進歩してきたのも、古い理論を守り抜いたからではない。観測と合わない部分を見つけ、使える範囲を見直し、より良い説明へ更新したからだ。

人も会社も投資家も、同じでいい。

結論 未来が見えなくても、前には進める

未来を正確に当てられないと聞くと、不安になる。

計画を作る意味はあるのか。

企業分析に時間をかける意味はあるのか。

どうせ外れるなら、考えても仕方がないのではないか。

違う。

予測の目的は、未来を固定することではない。

今、何を選ぶかを決めることだ。

海図があっても、波の形までは当たらない。だから海図が無意味になるわけではない。進む方向を決め、危険な浅瀬を避け、天候が変われば航路を修正するために使う。

予算も、決算書も、企業価値評価も同じだ。

数字は未来を閉じ込める檻ではない。

変化に気づくための目印である。

本当に強い人は、未来を言い当てる人ではない。

前提が崩れたとき、早く気づける人。

自分の間違いを、損失が小さいうちに認められる人。

一度の失敗で退場しないように、余白を残している人だ。

世界は、人間の計画よりずっと複雑にできている。

それでも私たちは、数字を作り、仮説を置き、明日のために判断する。

当たる保証があるから進むのではない。

外れても、考え直せるから進める。

未来は読めない。

でも、前提を疑い、数字の裏側を読み、壊れない選択を積み重ねることはできる。

その積み重ねが、予言よりも静かに、人生と資産と会社を遠くまで運んでいく。

この記事をさらに深く理解するための5冊

未来は読めない。

それでも、何も考えずに進むのと、不確実性の構造を知ったうえで進むのとでは、判断の質がまるで違う。

ここから紹介するのは、未来を当てる方法を教える本ではない。

予測が外れる理由を知り、数字の裏側を読み、外れても致命傷を負わないための本だ。

科学、意思決定、経営戦略、会計、投資。

気になった場所から1冊選ぶだけでも、この記事で扱った内容が頭の中でつながり始める。

1.『不確実性を飼いならす 予測不能な世界を読み解く科学』イアン・スチュアート

天気予報、感染症、医療、世論調査、量子力学、株価予測。

一見すると別々に見えるテーマを、不確実性という一本の線でつないでくれる本だ。

人間は未来を知りたがる。

ところが、情報を増やせば必ず予測精度が上がるわけではない。法則が分かっていても、初期条件の小さな誤差によって未来が大きくずれることもある。

この本を読むと、予測が外れるのは分析者の能力不足だけではなく、世界そのものに予測しにくい構造があることが分かる。

数字に強くなりたい人ほど、数字の限界も知っておいた方がいい。

この記事の科学的な土台を、確率論、統計学、カオス理論、量子力学まで広げて理解したい人には、最初に手に取ってほしい1冊だ。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20479734&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2328%2F9784826902328_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2.『できるリーダーが意思決定の前に考えること』内田和成

仕事では、情報が全部そろうまで待っていられない。

むしろ、情報が足りない状態で決めなければならない場面の方が多い。

この本では、ディシジョンツリー、経済性分析、ゲーム理論、シナリオプランニング、リアルオプション、行動経済学など、意思決定に使える道具がケース形式で解説されている。

面白いのは、頭の良い人でも判断を誤るという前提から始まっていることだ。

人は合理的に計算しているつもりでも、過去の成功体験、損失への恐怖、上司の意向、自分に都合の良い情報に引っ張られる。

これは経営会議だけの話ではない。

転職するか。

新しい仕事を引き受けるか。

株を買うか、売るか。

赤字事業から撤退するか。

正解が見えない場面で、何を比べ、どこまで考えればいいのか。その型を持ちたい人に向いている。

感覚だけで決めるのは怖い。でも、数字だけで決めるのも危ない。

その間を埋めてくれる実践的な1冊だ。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21657842&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4909%2F9784296124909_1_25.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3.『ディスカバリー・ドリブン戦略 かつてないほど不確実な世界で成長を最大化する方法』リタ・マグレイス

多くの会社は、計画を立てた瞬間に、その計画を守ることが仕事になってしまう。

市場が変わっても、顧客が離れても、技術が陳腐化しても、予算だけは当初計画のまま。

これは計画ではない。

数字に縛られた思考停止だ。

この本が扱うのは、不確実な環境では、最初から正解を知っている前提で戦略を作ってはいけないという問題である。

競争優位は、一度作れば永遠に続く城ではない。顧客の好み、技術、競合、働く人の価値観が変われば、昨日の強みが明日の重荷になることもある。

だから戦略は、大きな計画を一度決めて守り抜くのではなく、小さく試し、情報を集め、仮説を更新する必要がある。

予算管理、新規事業、事業ポートフォリオ、設備投資に関わる人には、かなり刺さるはずだ。

計画を当てることより、変化を早く発見すること。

この記事の予算は約束ではなく仮説の束という考え方を、経営戦略まで広げたい人におすすめしたい。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20984617&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4670%2F9784492534670_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

4.『決算書で読む新しい成長戦略[入門] ビジネスと投資の基礎知識としての会計&ファイナンス』佐藤章憲

決算書の読み方を学んでも、企業の未来が読めるようにならない。

貸借対照表、損益計算書、キャッシュ・フロー計算書を覚えただけでは、会社がどこで稼ぎ、何に投資し、なぜ成長しているのかまでは見えてこないからだ。

この本は、会計の用語集ではない。

ソニー、アドビ、テスラなどの企業を題材に、サブスクリプション、事業ポートフォリオ、ROIC、資本コスト、企業価値、キャッシュ・コンバージョン・サイクル、M&Aなどをつないで解説している。

会計とファイナンスを別々に学ぶと、数字の意味が分断されやすい。

会計は過去を記録するもの。

ファイナンスは未来を評価するもの。

両方をつなぐと、決算書は単なる成績表ではなく、経営者がどこへ資金を配分しようとしているのかを読む資料になる。

決算短信を見ても売上と利益しか確認していない人には、特に読んでほしい。

企業の数字を作る側にも、企業へ投資する側にも使える。会計と投資の間に橋を架けてくれる1冊だ。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20722822&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0784%2F9784296000784_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5.『賢者の投資思考 チャールズ・エリス 60年の思索の軌跡』チャールズ・エリス

投資を始めると、何を買えば上がるのかが気になる。

ところが、長く市場に残るために本当に考えるべきなのは、どの銘柄が上がるかだけではない。

どこまで損失に耐えられるのか。

どれだけの期間、資金を使わずにいられるのか。

相場が荒れたときも計画を守れるのか。

高いコストを払い続けていないか。

この本には、名著『敗者のゲーム』の著者が長年積み重ねてきた投資哲学が凝縮されている。

派手な銘柄選びや短期売買の必勝法を期待すると、少し地味に感じるかもしれない。

でも、その地味さが強い。

未来を正確に当て続けることはできない。だから、無理に市場へ勝とうとせず、コストを抑え、自分に合った資産配分を作り、長く市場に居続ける。

投資で大切なのは、一度だけ大きく勝つことではない。

退場しないことだ。

この記事の未来を当てる人より、外れても生き残る人が強いという結論を、投資の現場まで落とし込みたい人にとって、読み返す価値のある1冊になる。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21600313&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8311%2F9784296118311_1_31.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

科学的に予測の限界を知りたいなら、

『不確実性を飼いならす』

仕事での判断力を磨きたいなら、

『できるリーダーが意思決定の前に考えること』

会社の計画や戦略を見直したいなら、

『ディスカバリー・ドリブン戦略』

決算書を経営と投資につなげたいなら、

『決算書で読む新しい成長戦略[入門]』

投資で長く生き残る考え方を身につけたいなら、

『賢者の投資思考』

本は、未来の正解を教えてはくれない。

ただ、自分が何を知らないのかには気づかせてくれる。

その気づきが一つあるだけで、次に数字を見たとき、会議で計画を聞いたとき、株を買いたくなったときの判断は少し変わる。

未来を当てるためではない。

未来に振り回されないために読む5冊だ。

それでは、またっ!!

引用論文・基準

- Edward N. Lorenz, Deterministic Nonperiodic Flow, Journal of the Atmospheric Sciences, 1963.

- Philip W. Anderson, More Is Different: Broken Symmetry and the Nature of the Hierarchical Structure of Science, Science, 1972.

- Galit Shmueli, To Explain or to Predict?, Statistical Science, 2010.

- Robert E. Lucas Jr., Econometric Policy Evaluation: A Critique, Carnegie-Rochester Conference Series on Public Policy, 1976.

- Eugene F. Fama, Efficient Capital Markets: A Review of Theory and Empirical Work, The Journal of Finance, 1970.

- Eugene F. Fama, Efficient Capital Markets: II, The Journal of Finance, 1991.

- IFRS Foundation, IAS 8 Basis of Preparation of Financial Statements/Definition of Accounting Estimates.

コメントを残す