みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

外注するか、内製するか。

この話になると、だいたい議論が雑になる。

人が足りないから外注。安く済ませたいから外注。専門家の方が早いから外注。

どれも間違いではない。でも、それだけで決めると、あとで会社の足腰が抜ける。

このブログで持ち帰ってほしいのは、外注をコスト削減の話で終わらせない視点だ。

外注とは、会社の外にある時間を買うこと。

もっと言えば、外部の専門性を一時的に借りて、自社の限られた資源をどこに集中させるか決める行為だ。

だから、外注の判断はP/Lだけで見てはいけない。

請求書に載る外注費だけを見れば、安い・高いで判断できる。けれど本当に怖いのは、B/Sに載らない資産が社内から抜け落ちることだ。判断力、顧客理解、業務設計力、原価感覚、改善の勘所。こういうものは会計上、資産計上されない。でも、会社を強くするのはだいたいこの見えない資産である。

外注で身軽になる会社もある。

外注で空っぽになる会社もある。

その違いは、何を外に出したかではなく、何を社内に残したかで決まる。

ここを間違えると、短期的には利益率がよく見える。人件費も固定費も抑えられる。だけど数年後、社内に残るのはベンダーに指示を出せない管理者と、誰も中身を説明できない業務フローだけ。これで止まる会社、本当に多い。

この記事では、外注していい業務、外注したら危ない業務、その境界線を投資と会計の目線で掘っていく。経営者でも、管理部門でも、現場リーダーでも使える話にしたい。外注を否定しない。むしろ、うまく使えば強い武器になる。

ただし、刃物と同じだ。

使い方を間違えると、自分の会社の筋肉を切ってしまう。

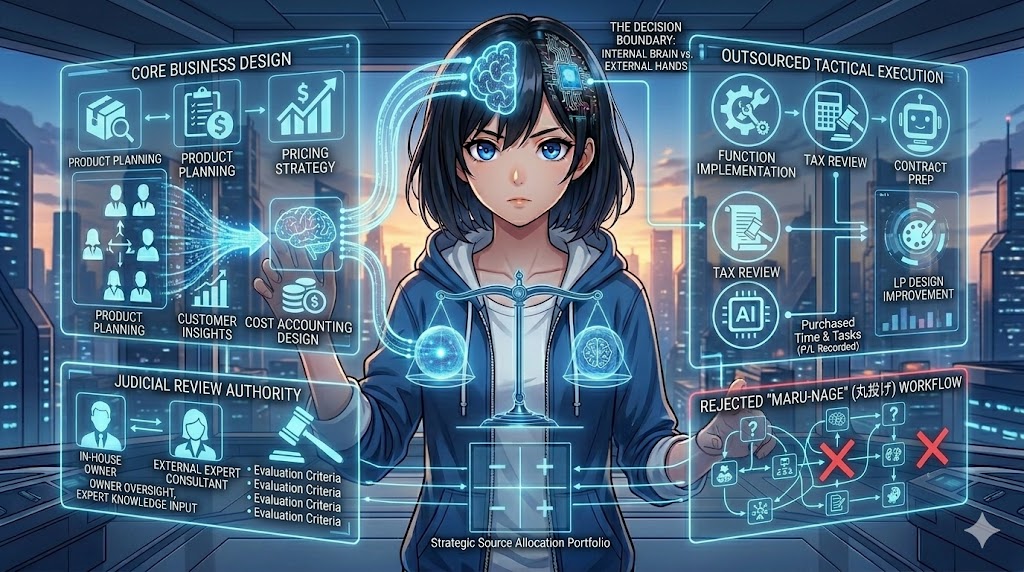

外注は安くする話ではなく、会社の能力配分である

外注の議論で最初にズレるのは、費用だけを見ることだ。

外注費が月50万円。社員を雇えば月70万円。だったら外注の方が得。

一見、正しそうに見える。

でも、会計を少しでも触った人ならわかる。数字は切り取り方で表情が変わる。月額費用だけを比較しても、会社に残る能力までは見えない。外注で買っているのは作業時間だけではない。逆に、外注で失っているものも作業時間だけではない。

請求書に載らないコストがある

外注費はわかりやすい。請求書が来る。仕訳も切れる。予算管理もしやすい。

でも、外注には見えないコストがある。

依頼内容を説明する時間。

成果物をレビューする時間。

認識ズレを直す時間。

社内の事情を共有する時間。

外注先が変わるたびに同じ話を繰り返す時間。

これらは請求書には載らない。けれど、確実に社内の人件費を食っている。

取引費用経済学では、外部取引には契約、調整、監視、交渉などのコストがついて回ると整理される。外注するか内製するかは、単純な単価比較ではなく、その取引をどう管理するのが一番ムダが少ないかで見る話になる。

ここ、落とし穴です。

外注費が安く見えても、社内のエースが毎回レビューに張り付いているなら、それは安くない。むしろ高い。しかも、そのレビュー時間はP/L上では外注費に乗らない。だから経営会議では見えにくい。見えないコストほど、会社の体力を削る。

短時間の専門性を買うなら外注は強い

一方で、外注が強い場面もはっきりしている。

短期間だけ、深い専門性が必要なときだ。

たとえば、単発の法務レビュー、税務論点の確認、セキュリティ診断、システム移行の設計支援、デザインの改善、採用広報の一部。こういう仕事は、社内でゼロから人を育てるより、外部の専門家に入ってもらった方が早い。必要なときに、必要なだけ使う。まさに専門家の時間貸しである。

これは投資でいうと、必要なリターンに対して資本を過剰投入しない発想に近い。

年に数回しか発生しない高度業務のために、フルタイム人材を抱えるのは重い。固定費になる。稼働していない時間にもコストが発生する。だったら、スポットで外部の知見を買い、社内の人間は判断と吸収に集中する。これは合理的だ。

外注が悪いのではない。

外注に向いた仕事を外注していないことが問題なのだ。

ここで読み違えてはいけないのは、外注は怠けるための道具ではないということだ。社内で考えるべきことを減らすのではなく、社内で考えるべきことに時間を戻すために使う。ここを逆にすると、外注は便利な麻酔になる。痛みは消える。でも、病巣は残る。

外注で買えないものがある

では、外注で買えないものは何か。

会社固有の判断基準だ。

顧客のどの違和感を拾うか。

どの商品に投資するか。

どの原価を削って、どの原価は守るか。

どのKPIを追うと現場が歪むか。

どの会計処理が経営実態を一番まっすぐ映すか。

こういう判断は、外部に任せ切ると危ない。なぜなら、そこには会社の思想が入るからだ。外部専門家はきれいな資料を作れる。制度も設計できる。標準的な型も知っている。だけど、最後にその会社が何を大事にするかは、社内で決めるしかない。

コア・コンピタンス論では、企業の強さは個別の商品ではなく、組織に蓄積された学習や調整能力にあるとされる。これは外注判断にも直結する。使わない筋肉は落ちる。判断しない組織は、判断できなくなる。

外注とは、会社の外に作業を置くことではない。

社内の資源をどこに集中させるかを決めることだ。

だから、外注判断は費用科目の話で終わらない。

どの能力を買い、どの能力を残し、どの能力を育てるか。

ここまで見て、ようやく外注の議論が始まる。

外に出していい業務、出してはいけない業務

では、どんな業務なら外注していいのか。

反対に、どんな業務は外に出すと危ないのか。

ここで使える判断軸はシンプルだ。

成果物の良し悪しを社内で判断できるなら、外注できる。

判断基準そのものを外部に握られるなら、外注してはいけない。

この線引きだけで、かなりの失敗は防げる。

社内で評価できる仕事は外に出せる

外注していい仕事は、社内に評価軸がある仕事だ。

たとえば、専門家に税務論点を確認してもらう。

弁護士に契約書を見てもらう。

デザイナーにLPの改善案を出してもらう。

エンジニアに一部機能を実装してもらう。

このとき、社内側が何を見ればよいか分かっているなら外注は機能する。成果物を受け取って、良い悪いを判断できる。修正指示も出せる。次回に向けて学びも残る。

逆に、社内で評価できない仕事を丸ごと外に出すと、急に危なくなる。

きれいな資料が出てきた。専門用語も並んでいる。なんとなくすごそう。

でも、それが自社に合っているのか分からない。数字の前提も追えない。現場に落としたら動かない。こうなると、外注ではなくお祈りになる。

外注で成果を出す会社は、外注先を先生にしすぎない。

相談相手として使う。壁打ち相手として使う。社内の意思決定を補強するために使う。

判断基準を作る仕事は内製すべき

外注してはいけないのは、会社の判断基準を作る仕事だ。

商品企画。価格戦略。顧客理解。採用基準。経営管理。原価計算の設計。予算制度。KPI設計。

このあたりは、資料作成の一部を外に出すことはあっても、思想まで丸投げしてはいけない。

たとえば原価計算を考える。

配賦基準をどう置くか。人件費をどの粒度で製品に紐づけるか。共通費をどこまで配るか。ソフトウェア資産と費用処理をどう見分けるか。これは単なる計算ではない。会社がどの単位で採算を見て、どの責任者にどこまで説明責任を持たせるかという経営設計だ。

ここを外部に丸投げすると、Excelはできる。ダッシュボードもできる。

でも、なぜその数字になったのかを社内で語れない。

それは経理として、かなり怖い。

数字は作ることより、説明できることに価値があるからだ。

丸投げが危ない業務ほど、外部専門家を使う価値もある

少しややこしい話をする。

外注してはいけない領域ほど、外部専門家の力が必要になることがある。

業務改革、AI活用、システム開発、採用、マーケティング、管理会計。

どれも会社の中核に近い。だから丸投げは危険。

でも、全部を社内だけでやろうとすると、視野が狭くなる。古い業務フローを正当化してしまう。外の事例を知らないまま、自社流という名の非効率に閉じこもる。

つまり正解は、丸投げでも完全内製でもない。

社内にオーナーを置き、外部を使う。

外部には型、専門知識、比較対象、実装力を求める。

社内には目的、判断基準、現場理解、最終意思決定を残す。

この分担ができると、外注はただの費用ではなくなる。社内能力を増やす投資になる。反対に、この分担がないと、外注は高級な作業代行で終わる。

外注の境界線は、作業の難しさでは決まらない。

会社の頭脳に近いかどうかで決まる。

手を借りるのはいい。

目を借りるのもいい。

でも、頭まで渡したら危ない。

外注を費用で終わらせず、投資に変える方法

外注を使うなら、ただ発注してはいけない。

発注した瞬間に、もう勝負は半分決まっている。

なぜなら、外注の成果は外注先の腕だけで決まらないからだ。

社内側が何を求め、何を残し、どう評価するかで決まる。

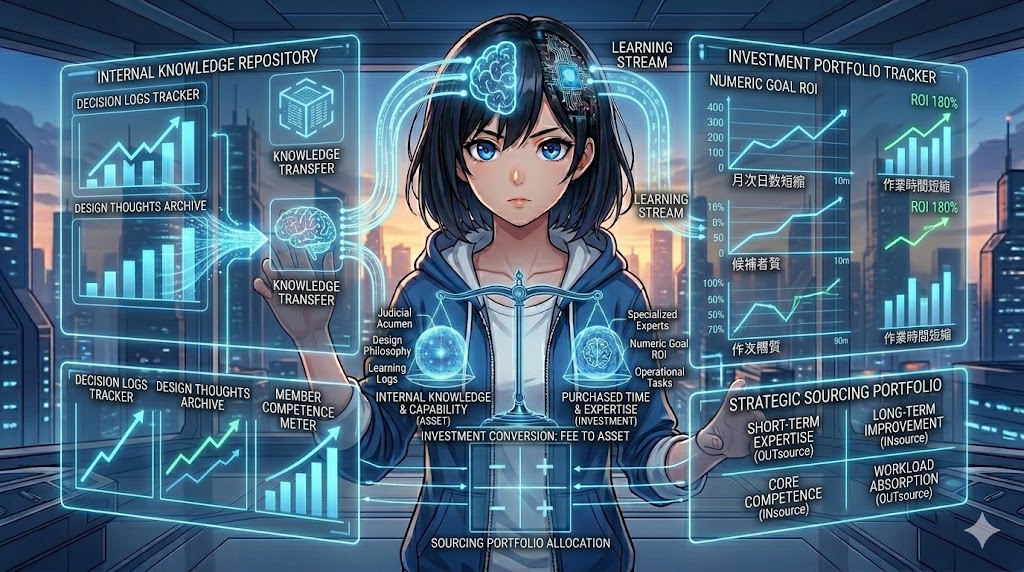

契約前にゴールを数字で決める

外注で失敗する会社は、依頼文がふわっとしている。

いい感じに整えてほしい。早めに作ってほしい。プロっぽくしてほしい。

この言い方だと、成果物もふわっと返ってくる。

会計の世界では、測れないものは管理しにくい。

外注も同じだ。契約前に、何を達成したら成功なのかを数字や状態で決める。

たとえば、業務改善なら月次締め日数を何日短縮するのか。

採用広報なら応募数ではなく、面談につながる候補者の質をどう見るのか。

システム開発なら機能数ではなく、誰のどの作業時間を減らすのか。

管理会計なら、どの会議で、誰が、どの数字を見て意思決定できる状態にするのか。

ここまで決めてから外注する。

そうすると、外注先も動きやすい。社内側も評価しやすい。追加費用の議論も感情論になりにくい。

ナレッジ移転を成果物に入れる

外注を費用で終わらせる会社は、納品物だけを受け取る。

外注を投資に変える会社は、学びも受け取る。

ここが分かれ道だ。

資料、コード、レポート、設定ファイル。これらは成果物である。

でも、それだけでは弱い。なぜその設計にしたのか。代替案は何だったのか。今後どこを変えると壊れるのか。社内で運用するとき、誰が何を見れば異常に気づけるのか。

この説明まで受け取らないと、社内には使い方だけが残り、考え方が残らない。

外注による能力喪失を扱った研究では、社内能力が落ちると外注管理や成果にも悪影響が出るとされる。つまり、外注先に任せるほど、社内側にも見る力が必要になる。皮肉だけど、ここが本質だ。

発注書に入れるべきなのは、納品物だけではない。

引き継ぎ会。設計思想の説明。運用マニュアル。社内担当者向けのレビュー会。意思決定ログ。

こういうものまで含めて、初めて外注は資産化する。

外注と内製のポートフォリオを持つ

投資では、全部を一つの資産に寄せない。

外注も同じだ。

すべて内製にすると、固定費が重くなる。社内の視野も閉じる。

すべて外注にすると、判断力が抜ける。ベンダー依存も強くなる。

だから、外注と内製のポートフォリオを組む。

短期で専門性が必要なものは外注。

継続的に改善するものは内製。

競争優位に直結する判断は社内。

作業量の波を吸収する部分は外部。

新しい領域は外部と始め、型が見えたら社内に移す。

最近のソーシング論でも、外注か内製かの二択ではなく、外部人材、社内人材、AI、グローバル拠点などを組み合わせる発想が強まっている。つまり、境界線は固定ではない。会社の成長段階、事業の成熟度、採用市場、技術変化に合わせて組み替えるものだ。

これは経営の資産配分である。

どの能力を固定費として抱えるか。

どの能力を変動費として借りるか。

どの能力を将来のために育てるか。

外注費の話ではなく、資本配分の話なのだ。

外注を投資に変える条件は、社内に学習が残ることだ。

外に払ったお金が、社内の判断力として戻ってくる。

それなら外注費はただの費用ではない。

見えない資産を増やすための支出になる。

結論

外注は悪ではない。

むしろ、うまく使える会社は強い。

全部を自分たちで抱え込む会社は、いつか重くなる。

変化が速い時代に、社内だけで全領域の専門性を持つのは無理がある。外の知恵を借りる。外のスピードを使う。外の視点で、自社の思い込みを壊してもらう。これは立派な経営判断だ。

でも、外注には超えてはいけない線がある。

作業は外に出していい。

専門性も借りていい。

一時的な不足も補っていい。

ただし、会社の頭脳は出してはいけない。

顧客をどう見るか。

何に投資するか。

どの数字を信じるか。

どの利益を捨てて、どの未来を取りにいくか。

そこは会社の心臓だ。

会計上、外注費は費用として処理される。

でも、外注の本当の損益はP/Lだけでは見えない。

社内に知見が残ったなら、それは未来の利益を生む。社内から判断力が消えたなら、目先の利益の裏で、会社の資産が静かに減っている。

たぶん、強い会社はこの感覚を持っている。

何を外に出すかより、何を絶対に手放さないか。

その線を引ける会社が、長く残る。

人に頼ることは弱さではない。

でも、自分たちで考えることを手放した瞬間、会社は会社ではなくなる。

外注で会社を軽くする。

けれど、空っぽにはしない。

そのために、手は借りる。

頭は残す。

そして、学びを社内に積み上げる。

外注の判断とは、結局こういうことだと思う。

今の費用を減らす話ではない。

未来の自分たちが、まだ自分たちの足で立てるかどうかを決める話なのだ。

あわせて読みたい本

1. 『STOP!迷走DX デキる上司のためのITリテラシー改革』住田賢司

外注と内製の境界線を考えるうえで、かなり相性がいい一冊です。

DXやシステム開発は、外部に任せれば何とかなると思われがちですが、実際には発注する側の判断力が弱いと、プロジェクトは簡単に迷走します。

本書は、IT担当者や開発会社だけの問題にせず、経営者や部門責任者が最低限どこまで理解しておくべきかをケース形式で整理しています。

外注先を責める前に、自分たちが何を決めるべきだったのか。そこに気づける本です。

この記事で書いた、作業は外に出しても、判断基準まで外に出してはいけない という感覚を、IT・DXの現場感で補強してくれます。DX、基幹システム、業務改革に関わる人なら、読んでおくと発注の見方がかなり変わるはずです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21729684&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3821%2F9784344693821_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2. 『ソフトウェアファースト 第2版 あらゆるビジネスを一変させる最強戦略』及川卓也

これからの会社にとって、ソフトウェアは単なるシステム部門の話ではありません。

顧客体験、業務改善、プロダクト開発、データ活用。どれも事業そのものに直結します。

本書は、ソフトウェアを外部に丸投げする対象ではなく、企業が自分たちの武器として手の内に入れるべきものとして語っています。ここがこの記事のテーマと深くつながります。

外注するな、という話ではありません。

でも、自社の価値を生む中核部分まで外に預けてしまうと、事業のスピードも改善力も他人任せになる。

その危うさを、デジタル時代の経営目線で理解できる一冊です。

DXやAI活用を本気で考えるなら、外注先選びの前に、まず自社が何を理解し、何を握るべきかを考える必要があります。その入口としてかなり強い本です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21368500&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2115%2F9784296002115.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3. 『いかなる時代環境でも利益を出す仕組み』大山健太郎

外注・内製の話を、単なる業務効率ではなく、利益を出す仕組みとして考えたい人に刺さる本です。

本書では、効率だけを追うのではなく、変化に対応できる組織・製品開発・利益管理の仕組みが語られています。

特に面白いのは、身軽な外注か、柔軟な内製か という問いが正面から出てくる点です。

外注は身軽です。固定費を抱えず、必要な専門性を借りられる。

でも、変化に即応する力、現場の改善力、製品を生み続ける力は、社内に仕組みが残っていないと育ちません。

この記事で書いた、外注はP/L上の費用だけでなく、B/Sに載らない能力の増減で見るべきだ、という話を、経営実例の感覚で読める一冊です。

効率化だけでは勝てない。変化に強い会社を作るには何を社内に残すべきか。そこを考えたい読者におすすめです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21191027&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0154%2F9784296120154_1_7.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

4. 『「プロ」に外注 売上最大化、リスク最小化の新常識』大澤亮

外注を否定するだけでは、現実の経営は回りません。

人材採用が難しくなり、専門性の変化も速いなかで、外部のプロ人材をどう活用するかは、企業にとって避けられないテーマです。

本書は、プロ人材を活用することで、企業の生産性を上げるという視点から外注を捉えています。

この記事では外注の危うさにも触れましたが、外注そのものが悪いわけではありません。問題は、どの仕事を、どの粒度で、どんな目的で任せるかです。

この本を読むと、外注を単なる下請けや作業代行ではなく、専門能力の調達として見られるようになります。

短期間だけ専門家の力を借りたい。採用では間に合わない。社内にない知見を取り込みたい。

そんな場面で、外部人材をどう使うかを考える補助線になります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21103758&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9144%2F9784295409144.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5. 『システム内製化の極意 事例で学ぶDX推進の切り札』日経クロステック

内製化という言葉を、精神論ではなく実務として考えるなら、この本はかなり参考になります。

DXを進めるには、業務の実情を理解したうえで、素早く改善していく開発力が必要です。本書では、ITベンダー依存から抜け出し、社内に開発力を持つための考え方や事例が整理されています。

特に、リスキリング、ローコード・ノーコード、現場主導の開発など、今の会社が内製化を進めるときに避けて通れない論点が入っています。

外注先に任せるだけでは、社内に業務改善の筋肉が残らない。

一方で、すべてを自前で抱えるのも現実的ではない。

その間をどう設計するか。

外注と内製のバランスを、DXの現場から具体的に考えたい読者に向いています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bda874a.a70b1132.3bda874b.9c29ec3c/?me_id=1278256&item_id=20852149&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2369%2F2000010842369.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

まとめて読むなら

この5冊は、単に外注の是非を判断するための本ではありません。

共通しているのは、会社に何を残すか という問いです。

外部のプロを使う力。

ソフトウェアを自社の武器にする力。

変化に合わせて利益を出す仕組み。

発注する側のITリテラシー。

社内に知見を蓄積する内製化の考え方。

外注で会社を軽くするのは悪くありません。

でも、軽くした結果、中身まで空っぽになったら意味がない。

このテーマに少しでも引っかかった人は、まず一冊だけでも手に取ってみると、外注費の見え方が変わります。

請求書に載っている金額だけではなく、その裏で会社に残るもの、消えていくものまで見えるようになるはずです。

それでは、またっ!!

引用・参考文献

- C.K. Prahalad & Gary Hamel, The Core Competence of the Corporation, Harvard Business Review, 1990。企業の競争力を、組織内に蓄積される学習・調整能力として捉える基礎文献。

- Oliver E. Williamson, Outsourcing: Transaction Cost Economics and Supply Chain Management, Journal of Supply Chain Management, 2008。外注判断を取引費用、契約、ガバナンスの観点から整理した論文。

- Sean M. Handley, The perilous effects of capability loss on outsourcing management and performance, Journal of Operations Management, 2012。外注による社内能力喪失が、外注管理や成果に与える影響を扱った研究。

- Ingi Runar Edvardsson & Susanne Durst, The Impact of Outsourcing on Knowledge and Learning in Organizations, 2019。外注が組織学習、知識移転、知識流出に与える影響を整理した研究。

- McKinsey, Indirect procurement: Insource? Outsource? Or both?, 2020。外注のコスト優位、リスク移転、調達機能への影響を整理した実務レポート。

- BCG, Reduce IT Cost, Not Talent, at a Time of Disruption, 2020。IT領域におけるコスト削減と内製能力保持のバランスを論じたレポート。

- Deloitte, Global Outsourcing Survey 2024。外注、内製、GIC、AI活用を組み合わせる多面的なソーシング動向を整理した調査。

- Mark Gottfredson, Rudy Puryear & Stephen Phillips, Strategic Sourcing: From Periphery to the Core, Harvard Business Review, 2005。外部能力の活用が企業戦略の中核に移っていることを論じた記事。

コメントを残す