みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

政府は遅い。大企業は重い。スタートアップは速い。

この並びで世界を見ていると、いまの変化をかなり見誤る。

もちろん、役所の会議体や大企業の稟議が突然軽くなったわけではない。そこは相変わらず重い。けれど、いま起きているのは、そんな話ではない。もっと大きい。

市場の前提を、政府が先に書き換え始めた。

AI、半導体、防衛、データセンター、電力、重要鉱物、サプライチェーン。これらはもう、単なる成長テーマではない。国家の生存戦略になった。だから政府は、補助金、税制、輸出規制、投資審査、公共調達、標準化を束ねて、民間企業に進む方向を示している。

ここを読むと、投資の見え方が変わる。

売上成長率だけを見ていた会社が、急に危うく見える。赤字でも政府調達に刺さる会社が、妙に強く見える。設備投資が重荷に見えていた企業が、国家戦略のど真ん中に入った瞬間、資本市場から別の顔で見られる。

会計の見方も変わる。

補助金は営業収益なのか、費用控除なのか。研究開発費は将来の資産なのか、ただのコストなのか。大型設備投資は減価償却の負担なのか、参入障壁なのか。政府案件の売上は安定収益なのか、入金の遅い面倒な取引なのか。

このブログで読みたいのは、ニュースの表面ではない。

政府が速くなったように見える理由。

大企業と機関投資家がなぜ先に反応できるのか。

本来スピードが武器だったスタートアップとVCが、なぜ政策の波に乗り遅れることがあるのか。

ここまで掘ると、いまの相場が少し違って見えるはずだ。AIブーム、半導体投資、防衛テック、公共調達、経済安全保障。バラバラに見える話が、一本の線でつながる。

その線の名前は、国家による市場設計だ。

政府が速くなったのではない。市場の設計図を先に描き始めた

政府が民間より速くなった。そう言いたくなる場面が増えた。

でも、ここで少し立ち止まりたい。政府の手続きそのものが爆速化したわけではない。むしろ多くの現場では、手続き、審査、予算、合意形成はまだ重い。

変わったのは速度ではなく、順番だ。

以前は、市場で伸びる産業が生まれ、企業が投資し、政府が後から制度を整える流れが多かった。いまは違う。政府が先に、この領域は国家として伸ばす、この技術は守る、この供給網は国内・同盟国側に寄せる、と旗を立てる。その旗に企業と資本が集まる。

これは地味に怖い変化だ。

競争のスタートラインが、プロダクトの良さだけで決まらなくなる。

産業政策が、補助金から市場のOSに変わった

IMFは、2023年に世界で2,500件超の産業政策介入があり、その3分の2超が外国企業に不利に働き得る貿易歪曲的なものだったと整理している。補助金を少し出す話ではない。国家がどの産業を自国側に引き寄せるか、ルールごと動かしている。

この流れの背景には、きれいごとでは済まない現実がある。

コロナで供給網が止まった。

ウクライナ戦争でエネルギーと食料の脆さが見えた。

AIで計算資源と電力が国家競争になった。

半導体は、ただの部品ではなく安全保障の心臓になった。

こうなると、自由市場だけに任せるには怖すぎる。政府が前に出る。これは思想の右左というより、危機対応に近い。

経済安全保障で、企業の売上先が変わる

OECDは経済安全保障の範囲を、戦略産業、供給網、重要インフラ、エネルギー、食料、技術、サイバーセキュリティまで広く捉えている。つまり、企業の競争力と国家の安全が重なる領域が広がった。

ここで投資家が見るべきものは、売上高成長率だけではない。

その会社の売上が、どの政策予算に接続しているか。

顧客が民間企業だけか、政府や準公共領域にも広がるか。

輸出規制や投資審査が、敵になるのか味方になるのか。

同じAI企業でも、広告最適化のAIと、防衛・医療・電力網・製造現場に入るAIでは、資本市場の見方が変わってくる。後者は面倒だ。規制も厳しい。売上化も遅い。けれど、いったん入ると剥がれにくい。

ここ、落とし穴です。

速く売れるサービスほど、速く置き換えられることがある。遅く売れるサービスほど、制度と一緒に根を張ることがある。

AIはソフトではなく、電力と工場の話になった

米国のAI Action Planは、AIをイノベーションだけでなく、インフラ、安全保障、外交の柱として扱っている。特にデータセンター、半導体製造、エネルギーインフラの許認可迅速化が政策の中心に置かれている。

これが意味するのは、AI相場の中身が変わったということだ。

以前のAIは、ソフトウェアの勝負に見えた。モデルが賢いか、UIが使いやすいか、ユーザーが伸びるか。もちろん今もそれは残る。でも、より深いところでは、電力を確保できるか、GPUを調達できるか、データセンターを建てられるか、規制当局と話せるかで勝負が決まり始めている。

会計的に見ると、ここでPLの軽いソフトウェア企業の物語から、BSの重いインフラ企業の物語に切り替わる。

設備投資。減価償却。電力契約。リース。資産除去債務。固定費化。資本コスト。

急に泥くさい。だけど、この泥くささが参入障壁になる。

政府が速くなったのではない。

政府が、市場のどこに道路を敷くかを先に決め始めた。

その道路の上を走れる企業は速く見える。外れた企業は、どれだけ俊敏でも遠回りになる。

大企業と機関投資家が先に反応できる理由

大企業は遅い。これは半分正しい。

けれど、政策が市場を作る局面では、大企業の遅さが弱点だけではなくなる。むしろ、重い組織だからこそ持っている武器がある。

政府対応部門。法務。渉外。財務。IR。サプライチェーン管理。海外当局対応。補助金申請。大型投資の稟議。監査対応。

普段は鈍重に見えるこの機能が、政策相場では効く。

国家に近い企業は、制度を読みに行ける

国家戦略に近い産業では、勝負は製品の出来だけで決まらない。

どの省庁が予算を持つか。

どの規制が緩むか。

どの標準が採用されるか。

どの国と組むと輸出しやすいか。

どこに工場を置くと補助金と安全保障の両方に乗れるか。

大企業はこの情報を取りに行ける。政策担当者と会話し、業界団体で提言し、規制の方向を読み、投資計画を修正する。もちろん万能ではない。むしろ失敗も多い。ただ、政策の匂いを嗅ぐ部署がある。

スタートアップには、ここが薄いことが多い。

創業者がプロダクト、採用、資金調達、営業、広報を全部見ている。その状態で、経済安全保障、公共調達、標準化、輸出管理まで読むのはしんどい。人間の脳みそはクラウドではない。

機関投資家は政策を資本コストに変換する

機関投資家の強さは、政策ニュースを銘柄ストーリーではなく、資本コストとリスクプレミアムに変換するところにある。

たとえば、政府が半導体やAIインフラに長期支援を出す。すると投資家は、対象企業の将来キャッシュフローの確度、資金調達条件、競争環境、規制リスクを再計算する。

政策が追い風なら、割引率が下がる。

政策が逆風なら、同じ利益でも評価倍率は落ちる。

補助金が一過性なら、利益の質に割り引きが入る。

公共調達につながるなら、売上の粘着性が評価される。

株価は夢だけで動かない。夢に資金の裏付けがついたとき、急に動く。

この視点は会計にも直結する。補助金で利益がかさ上げされている会社と、補助金を呼び水に固定資産を作り、将来の稼働率で回収する会社では、見る場所が違う。前者はPLを疑う。後者はBSとキャッシュフローを見る。

大企業の重さは、参入障壁にもなる

AIインフラや半導体、防衛、エネルギーの領域では、重いことがそのまま強さになる。

巨額の設備投資を背負える。

長期契約を結べる。

監査と規制対応に耐えられる。

政府調達の遅い入金にも耐えられる。

品質保証やサイバー対策を組織で抱えられる。

軽い会社は速い。

でも、軽すぎる会社は重い市場に入れない。

ここが現代のややこしさだ。

昔のスタートアップ神話は、身軽さを正義にした。サーバーを借り、コードを書き、ユーザーを集め、資金調達して一気に伸びる。美しい。けれど、AIインフラや防衛テックや半導体周辺では、それだけでは足りない。

資産を持つ力。

規制に耐える力。

政府と契約する力。

長期の赤字を管理する力。

地味だが、ここで差がつく。

政策が市場を作る時代、大企業の遅さは消えない。

ただし、その遅さの中に、政府と同じ言語で話せる力が混ざっている。

投資家はそこを見ている。会計士もそこを見るべきだ。

スタートアップとVCに足りないのはスピードではなく、政策適応力

スタートアップとVCが取り残されている、と一括りにするのは乱暴だ。

実際、AIには資金が殺到している。OECDによると、2025年の世界VC投資のうちAI企業向けは61%、金額で2,587億ドルに達した。AIインフラ・ホスティング領域への投資も大きく、2025年には1,093億ドルまで膨らんでいる。

つまり、VCがAIを見ていないわけではない。むしろ見すぎているくらいだ。

問題は別にある。

政策で作られる市場を読めるVCと、従来型の成長投資の物差しに残るVCの差が開いている。

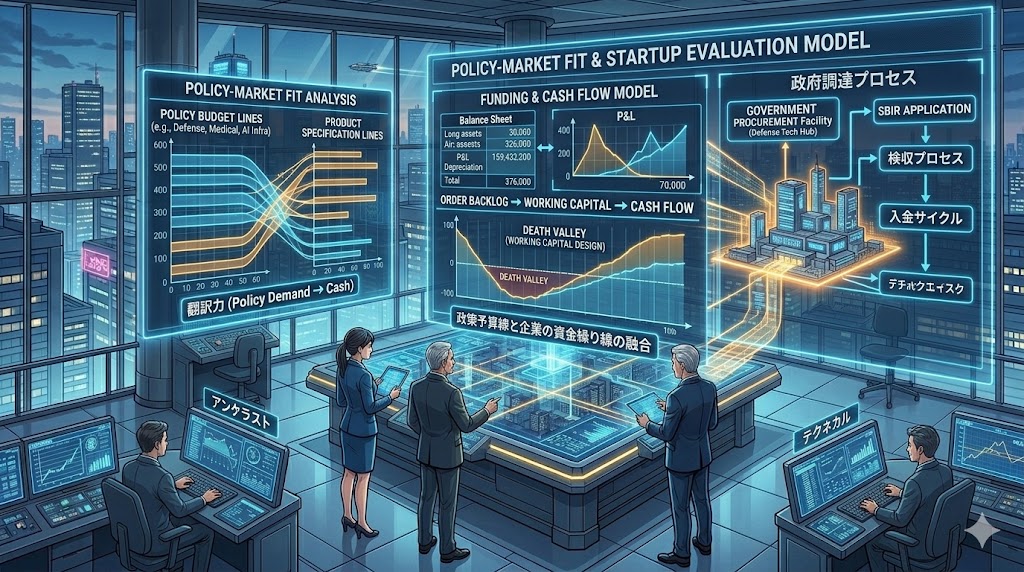

PMFだけでは足りない。必要なのはPolicy-Market Fit

スタートアップの世界では、プロダクト・マーケット・フィットが王様だった。顧客の痛みに刺さるか。継続利用されるか。課金されるか。紹介されるか。

それは今も強い。

でも、国家戦略領域ではもう一つ必要になる。

Policy-Market Fit。

政策と市場の接続だ。

その会社の技術は、政府が解きたい課題と噛み合っているか。

公共調達の仕様に入れるか。

規制改革の方向と逆走していないか。

同盟国のサプライチェーンに乗れるか。

安全保障上、使ってもらえる会社なのか。

ここを外すと、プロダクトが良くても詰まる。

防衛テックは典型だ。技術が良くても、調達プロセスに入れない。実証で止まる。売上が立つまで時間がかかる。VCのファンド期間と、政府の導入スピードが合わない。ハーバード・ベルファーセンターの防衛調達分析でも、官僚的な調達や運用上の課題、官民のインセンティブのズレが論点として扱われている。

これで止まる人が多い。

政府案件は、売上になる前に資金繰りを削る

公共調達に入れば安泰。これは半分だけ正しい。

政府や大企業向けの案件は、信用力がある。契約が取れれば実績になる。将来の売上も読みやすくなる。けれど、スタートアップの資金繰りにはきつい場面がある。

提案に時間がかかる。

実証に時間がかかる。

契約に時間がかかる。

検収に時間がかかる。

入金に時間がかかる。

PLでは将来性がありそうに見えても、キャッシュフローで死ぬことがある。ここは本当に怖い。

会計で見るなら、受注残、売掛金、前受金、研究開発費、棚卸資産、固定資産の増え方を見たい。売上が伸びる前に、運転資本が膨らんでいないか。補助金収入に見えるものが継続収益なのか、一回限りなのか。資産計上した開発費が、本当に回収できるのか。

スタートアップ投資は夢を見る仕事だ。

でも、夢が資金繰り表に負ける日は普通に来る。

日本でも政府調達がスタートアップ市場になる

日本でも流れは出ている。経産省の資料では、防衛調達を含む官公庁調達を活用し、迅速な初期導入、実証、運用を一体で進め、需要創出と市場形成を促す方向が示されている。SBIRを調達側の要求仕様と連携させる話も出ている。

これはかなり大きい。

政府が研究開発を支援するだけなら、技術は研究室に残る。社会実装まで行かなければ、会社の売上にはならない。だが、調達とつながると話が変わる。最初の顧客を政府が作る。実証の先に契約が見える。スタートアップにとって、死の谷の形が変わる。

経団連も科学技術立国に向け、官民の研究開発投資を対GDP比5%、2040年に年間50兆円規模へ引き上げる方向を示している。こうした流れが本当に動くなら、企業の研究開発はコストではなく、国家戦略に接続する投資として見直される。

もちろん、甘く見てはいけない。

政府調達は簡単な市場ではない。書類も多い。仕様も硬い。小さな会社には負担が重い。だからこそ、政策を読む力、制度に合わせる力、大企業と組む力、資金繰りを設計する力が要る。

速いだけでは勝てない。

遅さに耐える設計がいる。

スタートアップに足りないのは、情熱でもスピードでもない。

政策で生まれる需要を、売上とキャッシュに変える翻訳力だ。

VCに足りないのも、テーマ探しではない。政策の予算線と企業の資金繰り線を重ねて見る目だ。

結論

これからの投資で怖いのは、未来を見ないことではない。

未来を、民間だけが作ると思い込むことだ。

市場は自由に動いているように見える。株価は毎日揺れる。SNSでは、AIだ、半導体だ、防衛だ、原発だ、データセンターだとテーマが飛び交う。けれど、その奥では、国家が静かに線を引いている。

この技術は守る。

この産業は国内に残す。

この供給網は同盟国で固める。

このインフラには電力を回す。

この企業群には資本を向ける。

その線の内側にいる企業は、少し不器用でも伸びる可能性がある。外側にいる企業は、どれだけスマートでも資金が細ることがある。

だから、これから企業を見るときは、決算書の数字だけでは足りない。

売上の裏にある政策を見る。

利益の裏にある補助金を見る。

設備投資の裏にある国家戦略を見る。

研究開発費の裏にある未来の調達市場を見る。

赤字の裏にある資金繰りの限界を見る。

投資と会計は、ここで一つにつながる。

投資は未来に値段をつける仕事。

会計はその未来が、どれだけ現実に近づいたかを確認する仕事。

この二つを分けて考えると、政策相場は読みにくい。けれど、二つを重ねると見えてくる。国家が市場を作り、企業が資本を使い、投資家が時間を買い、会計がその結果を記録する。

派手な物語ではない。

でも、ここに次の時代の勝ち筋がある。

速い者が勝つ時代から、流れを読める者が勝つ時代へ。

そして本当に強い人は、ただ流れに乗るだけでは終わらない。政府が引いた線を読み、企業の数字に落とし込み、自分の言葉で未来を語れる人だ。

市場は冷たい。

でも、数字の奥にはいつも人の意思がある。

国家の意思。企業の意思。投資家の意思。働く人の意思。

その意思が交差するところに、次の産業が生まれる。

その瞬間を見逃さないために、私たちは今日も決算書を読み、ニュースを読み、世界の動きを見に行く。

たぶん、それは単なる情報収集ではない。

自分がどんな未来に資本を置くのか。

その選択を、少しだけ誠実にするための作業だ。

あわせて読みたい本

1. 『地経学とは何か 経済が武器化する時代の戦略思考』鈴木一人

国家が市場を動かす時代を理解するなら、まず手に取りたい一冊です。

自由貿易やグローバル化を前提にした世界が揺らぎ、関税、半導体、レアアース、宇宙、資源などが、経済の話でありながら安全保障の話にもなっている。その構造を「地経学」という視点で整理してくれます。

今回の記事で触れた、政府が市場の前提を書き換えるという感覚を深く理解したい人にはかなり相性がいい本です。ニュースを点で追うのではなく、国家・企業・資本市場の力学として読みたい人におすすめです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21689194&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9348%2F9784106039348_1_40.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2. 『地経学リスクからみた 経済安全保障20の新常識』田上英樹

経済安全保障という言葉を、企業実務の目線でつかみたい人に向いた一冊です。

経済安全保障は、もう政府や一部の防衛産業だけの話ではありません。サプライチェーン、輸出管理、技術流出、データ、調達、投資判断まで、普通の企業活動の中に入り込んでいます。

この記事で書いた「政策を読める企業が強くなる」という話を、より現場に近い視点で補強してくれる本です。経営企画、財務、法務、営業、投資家目線で企業を見る人は、読んでおくとニュースの解像度がかなり上がります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21792732&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7217%2F9784502557217_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3. 『日本経済AI成長戦略』冨山和彦

AIを単なる流行語ではなく、日本企業の稼ぐ力にどう接続するかを考えるための一冊です。

AIで何が便利になるか、という話で止まらず、企業経営、産業構造、人手不足、地方、中小企業、ブルーワーカーの変化まで踏み込んでいるところが面白いです。

今回の記事では、AIがソフトウェアの話から、電力・データセンター・半導体・国家戦略の話に変わっていると書きました。この本を読むと、その変化を日本企業がどう収益化できるのか、もう一段具体的に考えられます。AI相場を雰囲気で追いたくない人に向いています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21821378&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0627%2F9784163920627_1_8.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

4. 『AI白書 2025 生成AIエディション』東京大学 松尾・岩澤研究室

生成AIを投資テーマやビジネストレンドとして見るなら、感覚論だけでは足りません。

この本は、生成AIの技術、産業、社会実装、リスクまで広く整理できる一冊です。AIについて語る人は増えましたが、実際には「すごそう」で止まっているケースも多い。そこを一度、体系的に確認できます。

今回の記事で触れたように、AIはプロダクトだけでなく、インフラ、電力、制度、産業政策とつながり始めています。AI関連企業を読む人、AIを仕事に使う人、AI時代の企業価値を考えたい人には、手元に置いておきたい本です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21511717&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2382%2F9784049112382_1_7.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5. 『2030 半導体の地政学 増補版 戦略物資を支配するのは誰か』太田泰彦

半導体を「景気敏感株」だけで見ていると、いまの流れは読み切れません。

半導体は、スマホやPCの部品であるだけでなく、AI、防衛、自動車、データセンター、国家安全保障の中核になっています。つまり、企業分析であり、地政学であり、産業政策でもある。

この本は、半導体をめぐる国家間競争を理解するうえでかなり読みやすい一冊です。AIインフラ相場、サプライチェーン再編、日本の半導体政策を考えるなら、読んでおく価値があります。半導体ニュースの見え方が変わります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21141738&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8960%2F9784296118960_1_8.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

引用論文等

- IMF, Industrial Policy is Back But the Bar to Get it Right Is High. 産業政策介入の増加と貿易歪曲リスクの確認に使用。

- OECD, Economic Security in a Changing World. 経済安全保障の対象範囲、戦略産業・供給網・重要インフラ・技術・サイバーセキュリティの整理に使用。

- The White House, America’s AI Action Plan. AIインフラ、データセンター、半導体製造、エネルギーインフラ政策の確認に使用。

- OECD, Venture capital investments in artificial intelligence through 2025. AI向けVC投資比率、投資金額、AIインフラ領域への資金集中の確認に使用。

- Harvard Belfer Center, From Silicon Valley to the Battlefield. 防衛テックにおける調達・官民インセンティブのズレの確認に使用。

- 経済産業省, 新技術立国の実現に向けて. 防衛調達を含む官公庁調達、SBIR、スタートアップの社会実装に関する政策方向の確認に使用。

- 経団連, 科学技術立国戦略. 官民研究開発投資、対GDP比5%、2040年年間50兆円規模の方向性確認に使用。

コメントを残す