みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

売上が伸びている。仕事も増えている。人も採っている。外から見れば順調そのもの。

なのに、月末の通帳を見ると胃が冷える。

このブログで扱うのは、その違和感です。成長している会社ほど、なぜ資金繰りで苦しくなるのか。なぜ利益が出ているのに現金が減るのか。なぜ銀行への相談は、困ってからでは遅いのか。

ここを理解すると、会社を見る目が変わります。売上成長率だけでワクワクしなくなる。営業利益率だけで安心しなくなる。営業キャッシュフロー、売掛金、在庫、借入返済、税金、入金サイトまで見たくなる。

少し地味です。

でも、ここが会社の生死を分ける。

会社は赤字で即死するのではありません。現金不足で止まります。PLでは勝っているのに、CFでは負けている。決算書では伸びているのに、支払日に詰まる。これは珍しい事故ではなく、成長期にはかなり自然に起きる構造です。

この記事では、成長企業の資金繰りを、会計、投資、経営の三つの視点から深掘りします。単なる資金繰り表の話ではありません。攻めの経営に潜む罠、銀行との関係、現金を持つ意味までつなげて見ます。

数字を見るとは、利益を見ることではない。

会社が呼吸できているかを見ることです。

成長は、利益より先に現金を食べる

成長という言葉には、前向きな響きがあります。

新規顧客が増える。売上が伸びる。採用する。広告を打つ。システムを入れる。事務所を広げる。

外から見れば、いい話です。経営者本人も手応えを感じる。でも、会計の裏側では別のことが起きています。

成長は、先に現金を食べる。

ここを見落とすと、会社は勢いよく走りながらガス欠になります。怖いのは、止まる直前まで景色がきれいなことです。

PLは成長していても、通帳は痩せる

売上が増えたら、お金も増える。

普通はそう思います。でも事業では、売上と入金の間に時間差があります。

請求書を出す。

翌月末に入金される。

業種によっては翌々月になる。

その間にも、給料は出ます。家賃も出ます。外注費も、広告費も、採用費も、クラウド利用料も、きれいに先に出ていく。

売上は立った。

利益も出ている。

でも現金はまだ入っていない。

ここでズレます。

PLは発生主義の世界です。売上を計上した時点で利益は増える。でも通帳は現金主義です。入金されるまで増えない。

売上が伸びるほど売掛金も増えやすい。利益が出るほど税金も後から来る。人を増やせば固定費は先に増える。つまり、成長そのものが資金需要を生みます。

黒字倒産という言葉は、脅し文句ではありません。利益があっても、支払う現金がなければ会社は止まる。会計はそこまで冷たい。

攻めの投資は、だいたい先払い

攻めの経営には、たいてい先払いがついてきます。

広告を打ってから顧客が来る。

人を採ってから売上が増える。

設備を入れてから生産性が上がる。

システムを導入してから業務が軽くなる。

順番が逆なんです。

成果が出てから払えるなら楽です。でも現実は、成果が出るか分からない段階で先に払う。ここに経営の怖さがあります。

しかも、攻めている時ほど経営者は楽観的になります。受注が増えている。問い合わせも来ている。採用もうまくいきそう。だから、このくらい払っても大丈夫だろうと考える。

ここ、落とし穴です。

売上見込みは未来。

支払いは確定。

入金は予定。

資金ショートは現実。

未来の売上で、今日の支払いはできません。

投資家目線でも同じです。成長企業を見るとき、売上成長率だけで飛びつくと危ない。広告宣伝費、人件費、研究開発費、売掛金、棚卸資産。どこに現金が吸われているかを見る必要があります。

売上は伸びているのに営業キャッシュフローが弱い会社は、何かが詰まっている可能性があります。成長投資の途中なら許容できることもある。ただし、回収の道筋が見えないなら、それは成長ではなく資金燃焼です。

資金繰り表は、経営者の未来予報

資金繰り表というと、地味です。

入金予定。

支払予定。

借入返済。

税金。

社会保険。

賞与。

設備投資。

予備費。

派手さゼロ。でも、経営の生存率を決めるのはこういう表です。

資金繰り表は、会社の未来予報です。

来月いくら入るか。

再来月いくら出るか。

売上が10%下振れたら何か月もつか。

入金が30日遅れたらどこで詰まるか。

消費税の納付月に現金が残るか。

ここまで見ると、経営判断の見え方が変わります。

採用していいのか。広告を増やしていいのか。銀行に相談すべきか。値上げすべきか。入金条件を見直すべきか。全部、資金繰りから逆算できます。

事業計画は夢を描くものではありません。夢を現金で翻訳するものです。

日本政策金融公庫は、創業時の計画について、自己資金だけでなく創業計画全体が見られること、創業資金総額に占める自己資金割合が平均で2割程度であることを示しています。資金計画は精神論ではなく、最初から数字で見られる領域です。

成長は美しい。

でも、成長は現金を食べます。

だから経営者は、売上の伸びに酔ってはいけない。PLの利益に安心してはいけない。通帳の残高だけを見て震えるのも遅い。

見るべきは、未来の入出金です。

利益は成績表。

現金は酸素。

会社は、酸素が切れた瞬間に止まります。

銀行は救急車ではなく、定点観測者である

資金繰りが苦しくなった時、多くの経営者は銀行に相談します。

それ自体は自然です。銀行は資金調達の相手ですから。

ただ、ここで勘違いが起きます。銀行は、急病人を運ぶ救急車ではありません。会社を定点観測する相手です。

苦しくなってから、突然、来月だけ貸してくださいと言われても、銀行側は困る。情に流されて貸すわけではない。返せるかどうかを見ます。資金使途を見ます。返済原資を見ます。経営者が数字を見ているかを見ます。

急な資金需要は、管理の赤信号に見える

経営者からすれば、急な資金需要には理由があります。

入金が遅れた。大型案件の支払いが先に来た。採用が重なった。税金の支払いが想定より重かった。新規投資を前倒しした。

現場には事情がある。

でも銀行から見ると、別の絵に見えます。

なぜ今なのか。

なぜもっと早く分からなかったのか。

資金繰り表はあるのか。

今後も同じことが起きるのではないか。

返済原資はどこか。

ここを説明できないと、資金需要そのものより、管理体制に不安を持たれます。

厳しいけど、これは銀行が冷たいからではありません。銀行も貸したお金を回収しなければならない。だから、資金繰りの相談は早いほど強い。

まだ余裕がある段階で、半年後に資金が薄くなる見込みですと言える会社と、来月払えませんと言う会社では、同じ金額でも意味がまるで違います。

前者は管理。

後者は事故。

この差は大きい。

銀行との関係は、金利よりも調達可能性に効く

銀行取引というと、金利の安さに目が行きます。

もちろん金利は低い方がいい。だけど、中小企業や創業期の会社にとって、本当に効くのはそこだけではありません。

借りられるかどうか。

この一点が、会社の選択肢を分けます。

Petersen and Rajanの中小企業金融に関する研究では、金融機関との関係性は、金利よりも資金調達の利用可能性に強く効くことが示されています。

これは実務感覚にも近い。

毎月の試算表を出している。

悪い情報も早めに共有する。

資金使途を説明できる。

借入後の返済計画がある。

事業の強みと弱みを言語化できる。

こういう会社は、銀行から見て話がしやすい。

逆に、決算書だけ年1回渡して、資金が足りなくなった時だけ来る会社は、情報が少なすぎる。銀行は性格を見ているのではありません。情報の非対称性を埋めようとしているだけです。

経営者が数字を見ていない会社に、銀行は未来を見せてもらえません。

ローカルベンチマークは、会社の健康診断

中小企業庁は、ローカルベンチマークを企業の健康診断ツールとして位置づけています。財務情報だけでなく、業務フロー、商流、経営者、事業、企業を取り巻く環境、関係者といった非財務情報も見ます。財務指標では、売上増加率、営業利益率、労働生産性、EBITDA有利子負債倍率、営業運転資本回転期間、自己資本比率などを確認します。

この発想はかなり使えます。

なぜなら、資金繰りは財務だけの問題ではないからです。

売掛金の回収が遅いのは、経理だけの問題ではない。営業条件かもしれない。取引先との力関係かもしれない。請求業務が属人化しているのかもしれない。

在庫が重いのも、倉庫だけの問題ではない。需要予測、仕入条件、営業の見込み違い、生産計画のズレが絡んでいる。

人件費が重いのも、単に人数が多いからではない。教育期間が長い。業務標準化が弱い。マネジメントが詰まっている。システムが古い。

資金繰り表は結果です。

その裏には、業務フローと商流があります。

銀行は、困った時だけの財布ではありません。

会社の数字と事業を、外から見てくれる定点観測者です。

もちろん銀行の言うことがすべて正しいわけではない。金融機関にも限界はあります。でも、早めに情報を出し、数字で会話できる会社は、選択肢を持てます。

経営で一番怖いのは、赤字そのものではありません。

選択肢がなくなることです。

資金繰り管理は、選択肢を残す技術です。

現金は守りではない。攻めるための弾薬である

現金を厚く持つ会社を見ると、保守的だと感じる人がいます。

もっと投資すればいいのに。

もっと成長に回せばいいのに。

資本効率が悪いのでは。

その見方も分かります。現金を寝かせすぎれば、ROEは下がる。資本コストを考えれば、余剰資金を漫然と抱えるのは褒められません。

でも、成長期の会社にとって現金は単なる守りではありません。

現金は、攻める権利です。

持続可能な成長には、現金の速度がいる

成長率には限界があります。

売上を伸ばすには、人、設備、在庫、広告、開発、管理体制が必要です。売上だけが勝手に増えるわけではない。成長には、先に資金が必要になります。

ここで出てくるのが、持続可能成長率という考え方です。ざっくり言えば、外部から無理な資金調達をしなくても、会社がどれくらいの速度で成長できるかを見る発想です。

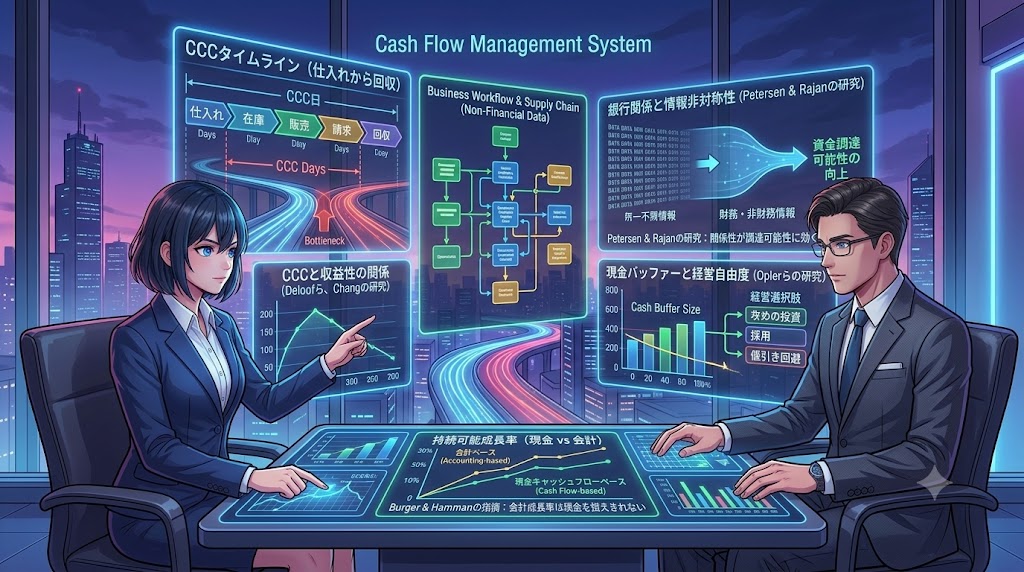

ただし、会計上の利益をベースにした成長率だけでは足りません。Burger and Hammanは、会計上の持続可能成長率は現金ポジションを十分に捉えられず、会社が成長しながら資金問題に陥る可能性を指摘しています。

ここは面白いところです。

利益が出ているから成長できる、ではない。

現金が回る速度の範囲でしか、会社は安全に成長できない。

筋肉があっても、呼吸が続かなければ走れない。それと同じです。

CCCは、会社のお金の渋滞を見る指標

キャッシュ・コンバージョン・サイクル、略してCCC。

難しそうに見えますが、要するに、仕入れや生産に使ったお金が、売上代金として戻ってくるまでの期間です。

在庫を持つ。

販売する。

請求する。

入金される。

その一方で、仕入先に支払う。

この流れの中で、現金が何日間寝ているかを見る。

Deloofの研究では、売掛金回収日数や在庫日数を短くすることで企業収益性を高められる可能性が示されています。Changのグローバル研究でも、CCCと収益性・企業価値には負の関係が観察され、CCCを短くする運転資本政策が企業パフォーマンスを高める可能性が示されています。ただし、CCCがすでに低い領域では効果が弱まったり反転したりするともされています。

つまり、短ければ短いほど無条件で正義、ではない。

売掛金を無理に早く回収しようとすれば、顧客との関係が悪くなるかもしれない。在庫を削りすぎれば、欠品で売上機会を逃す。買掛金の支払いを引き延ばしすぎると、仕入先から信用を失う。

資金効率と事業の強さは、いつも綱引きです。

現金余力は、経営判断の自由度を買う

企業がなぜ現金を持つのか。

きれいに言えば、将来投資のため。

生々しく言えば、詰まないためです。

Oplerらの研究では、成長機会が大きく、キャッシュフローのリスクが高く、外部資金調達コストが高い企業ほど、現金を多く保有する傾向が示されています。

現金がある会社は、悪い時に耐えられます。

でも、それだけではありません。

いい案件が来た時に動ける。

採用したい人が来た時に採れる。

競合が弱った時に投資できる。

システム刷新を先送りせずに済む。

値下げ競争に巻き込まれず、時間を買える。

現金は守りのクッションであり、攻めの弾薬です。

ただし、持ちすぎれば資本効率は落ちます。投資家から見れば、余剰現金を抱えたまま低収益事業に使う会社は疑われる。その現金は本当に将来投資に使われるのか。それとも経営者の安心毛布なのか。

だから現金保有には説明が必要です。

何か月分の固定費を持つのか。

どの投資に備えるのか。

どのリスクに耐えるのか。

余剰分は株主還元するのか。

借入と自己資金のバランスをどう取るのか。

ここまで語れる会社は、現金を寝かせているのではありません。選択肢を保有している。

経営は、攻めるか守るかの二択ではありません。

攻め続けるために、守りを設計する。

ここが本質です。

現金が薄い会社は、強気なようで弱い。少しの入金遅れ、少しの売上未達、少しの採用ミスで、すぐに選択肢を失う。

現金に余力がある会社は、静かに強い。無理な値引きをしない。焦って悪い案件を取らない。採るべき人を採れる。待つべき時に待てる。

経営の自由は、通帳の余白に宿ります。

結論 月末の通帳に、経営者の思想が出る

成長する会社ほど、資金繰りは苦しくなりやすい。

これは、かなり自然なことです。

売上が伸びる。人を採る。投資する。顧客が増える。請求が増える。入金より先に支払いが来る。

会社が前に進むほど、現金は先に出ていく。

だから、資金繰りに苦しんだ経験を、単なる失敗談として笑うのは少し違います。そこには、成長の速度と現金の速度がズレた瞬間があります。経営者が事業の手応えを感じながら、同時に通帳の残高に追い詰められていく。きれいごとでは済まない時間です。

でも、そこから学べる会社は強い。

月次を早くする。

資金繰り表を更新する。

入金条件を見直す。

固定費を読む。

税金を忘れない。

銀行に早く話す。

成長投資の回収期間を見る。

現金余力を、守りではなく自由度として扱う。

地味です。

本当に地味です。

でも、会社を長く続ける力は、こういう地味な管理に宿ります。

売上を作る人は華やかです。

利益を作る人も評価されます。

でも、現金を切らさない人は、会社の命を守っている。

投資家として企業を見る時も、ここを外してはいけません。売上成長率だけで酔わない。営業利益率だけで安心しない。営業キャッシュフロー、運転資本、CCC、借入返済、現金残高。その奥にある経営者の資金感覚を見る。

会計とは、過去を記録するだけの作業ではありません。

未来に会社を残すための言語です。

資金繰りとは、ケチな管理ではありません。

夢を途中で終わらせないための設計です。

どれだけ立派なビジョンがあっても、月末に払えなければ終わる。

どれだけ利益が出ていても、現金がなければ止まる。

どれだけ攻めたくても、選択肢がなければ守ることすらできない。

だからこそ、通帳の残高には経営者の思想が出ます。

攻めたいなら、現金を見る。

成長したいなら、回収を見る。

夢を語りたいなら、支払日を見る。

冷たいようで、これがいちばん優しい経営だと思います。

なぜなら、資金繰りを守ることは、社員の給料を守ることだからです。取引先への支払いを守ることだからです。顧客への約束を守ることだからです。そして、経営者自身が、もう一度挑戦できる余白を守ることだからです。

会社は、勢いだけでは続かない。

でも、数字だけでも前に進まない。

夢と現金。

この二つを同じテーブルに置ける人が、事業を長く走らせる。

月末の通帳は、ただの残高ではありません。

そこには、次の挑戦に向かうための呼吸が残っている。

あわせて読みたい本

この記事のテーマをもう少し深く理解したい方に向けて、資金繰り、キャッシュフロー、銀行交渉、決算書、企業価値の視点から参考になる本を5冊紹介します。

どれも、単なる会計知識で終わらず、会社のお金の流れをどう読み、どう経営判断につなげるかを考えるうえで役に立つ本です。

1. いまこそ再認識!資金繰りとキャッシュフロー 第2版

資金繰りをちゃんと学びたいなら、まず手に取りたい一冊です。

この本の良いところは、資金繰りを精神論ではなく、表と数字で捉え直せるところです。売上が増えているのにお金が足りない。利益は出ているのに返済が苦しい。そんな現場で起きる違和感を、キャッシュフローと資金繰り表の視点から整理できます。

特に、この記事で書いた利益は成績表、現金は酸素という感覚を掴みたい人には相性がいいです。経営者だけでなく、経理、財務、管理部門で働く人にもおすすめです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21841422&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9063%2F9784793129063_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2. 中小企業の銀行交渉と資金繰り 完全マニュアル

銀行との付き合い方を、きれいごと抜きで知りたい人向けの一冊です。

資金繰りに苦しくなってから銀行に相談するのでは遅い。では、銀行は何を見ているのか。どんな資料を出せば話が通じるのか。資金繰り表をどう見せれば、単なるお願いではなく経営管理として伝わるのか。

この本は、そこをかなり実務寄りに教えてくれます。

中小企業の資金繰りは、決算書だけでは決まりません。経営者の説明力、資金使途、返済原資、銀行との関係性まで含めて見られます。この記事を読んで、銀行は救急車ではなく定点観測者という感覚に引っかかった方には、かなり刺さるはずです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21012600&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0440%2F9784534060440_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3. 数字が苦手な中小企業経営者のためのファイナンス入門

会計や財務を細かく勉強する前に、経営者目線でお金の流れを掴みたい人に向いた本です。

会社の数字を税理士や経理担当に任せきりにしていると、経営者自身の財務戦略が弱くなります。売上はある。利益も出ている。でも、なぜかお金が残らない。この本は、そのモヤモヤを経営者が自分の言葉で理解するための入口になります。

決算書を完璧に読むための本というより、会社にお金を残すにはどこを見るのかを掴む本です。数字が苦手な人ほど、早めに読んだ方がいいタイプの本です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21513404&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8566%2F9784382158566_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

4. バランスシートが直感で読める!! 業種別 会社の経営体力診断

会社の体力を、貸借対照表から見たい人におすすめです。

資金繰りは、通帳の残高だけで決まりません。売掛金が膨らんでいないか。固定資産にお金が寝ていないか。現金化しづらい資産が増えていないか。そういう会社の体質は、バランスシートに出ます。

この本は、会計用語に慣れていない人でも、会社の経営体力をイメージしやすい形で読めるのが魅力です。業種別に見られるので、自分の会社や投資先企業を考えるときにも使いやすい。

PLだけ見ていると、会社は元気に見えることがあります。でも、BSを見ると血流が悪い。この記事の続きとして読むなら、まさにその感覚を磨く一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21797631&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5763%2F9784324115763_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5. 会社の値段 新版

資金繰りの話を、企業価値や投資の視点まで広げたい人に読んでほしい本です。

会社は、売上や利益だけで評価されるわけではありません。どれだけ将来キャッシュフローを生み出せるか。どんな資本コストで事業を動かしているか。経営者がリスクを取って、どこに資本を投じているか。そこまで見ると、会社の見え方が変わります。

資金繰りは守りの話に見えます。でも、本当は企業価値の話です。現金をどう持ち、どう使い、どう回収するか。その積み重ねが、会社の値段に跳ね返ります。

経営者目線でも、投資家目線でも読める一冊です。この記事で、現金は守りではなく攻めるための弾薬という言葉に反応した方には、かなりおすすめです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21886268&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7370%2F9784480077370_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

参考文献・引用資料

- 日本政策金融公庫「創業支援 Q&A」

創業計画、自己資金、創業資金総額に占める自己資金割合の記述を参照。 - 中小企業庁『2025年版 中小企業白書』

ローカルベンチマーク、金融機関との対話、財務・非財務情報による企業診断の考え方を参照。 - ミラサポplus「マンガでわかるローカルベンチマーク」

売上増加率、営業利益率、労働生産性、EBITDA有利子負債倍率、営業運転資本回転期間、自己資本比率などの財務指標、および業務フロー・商流などの非財務情報の整理を参照。 - Petersen, M. A. & Rajan, R. G. “The Benefits of Lending Relationships: Evidence from Small Business Data”

中小企業金融において、金融機関との関係性が資金調達の利用可能性に与える影響を参照。 - Burger, J. H. & Hamman, W. D. “The relationship between the accounting sustainable growth rate and the cash flow sustainable growth rate”

会計上の持続可能成長率とキャッシュフロー上の持続可能成長率の違い、成長しながら資金問題に陥る可能性を参照。 - Deloof, M. “Does Working Capital Management Affect Profitability of Belgian Firms?”

売掛金回収日数・在庫日数と企業収益性の関係を参照。 - Chang, C.-C. “Cash Conversion Cycle and Corporate Performance: Global Evidence”

CCCと企業収益性・企業価値の関係、CCC短縮効果の限界を参照。 - Opler, T., Pinkowitz, L., Stulz, R. & Williamson, R. “The determinants and implications of corporate cash holdings”

成長機会、キャッシュフローリスク、外部資金調達コストと現金保有の関係を参照。

コメントを残す