みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

東京で暮らすには、いくら必要なのか。

この問いは一見、現実的だ。家賃を払えるか。住宅ローンを組めるか。子どもを育てられるか。全部、生活に直結する。

でも、この問いだけで止まると危ない。

年収は人生の売上にすぎないからだ。

会社を見るとき、売上だけで判断する人はいない。売上が増えても、原価が増え、販管費が膨らめば、経営は苦しくなる。人生も同じだ。年収が上がった。広い部屋に住めた。駅近になった。見た目は成長している。

でも月末に残る現金は増えたのか。

選べる未来は増えたのか。

ここで、東京の見え方は変わる。

このブログで整理したいのは、東京が良いか悪いかではない。もっと根っこの話だ。

自分の人生という会社を、どの都市に置くのか。

東京は、世界でもかなり強い都市だ。仕事があり、情報が集まり、安全で、交通も便利。だから人が集まる。人が集まるから地価が上がり、稼いだ分が住居費に吸われる。

ここが東京の面白さであり、怖さでもある。

この記事を読むと、東京の住宅費を単なる高い安いで見なくなる。年収ではなく税引後キャッシュフロー、家賃ではなく固定費、マイホームではなく集中投資として見られる。

数字も都市経済学も使う。けれど、最後に残る問いはひとつだ。

自分は、どこで戦うのか。

東京の家賃は、稼いだ利益を静かに吸い上げる

年収は売上、家賃は固定費

年収400万円で30㎡。720万円で50㎡。960万円で65㎡。

こうした試算を見ると、階段を上っている感じがする。収入が増えれば部屋も広くなる。努力が生活に反映されているように見える。

でも会計の目で見ると、景色は違う。

年収は売上だ。そこから税金と社会保険が引かれる。残った手取りから家賃、食費、通信費、保険、教育費、交通費が落ちる。さらに貯蓄と投資に回すお金が残るか。ここで初めて、人生の利益が見える。

つまり、本当に見るべきなのは年収ではない。

自由に使えるキャッシュフローだ。

家賃が年収の30%以内なら安全、という見方がある。入口としては分かりやすい。ただ、額面年収の30%と、手取りの30%では重さが違う。子育て、転職、病気、金利上昇が入ると、固定費の顔つきは一気に変わる。

家計は、売上が伸びても固定費が先に増えると苦しくなる。

ここ、落とし穴です。

いい部屋に住むこと自体は悪くない。気分も、仕事の集中力も変わる。けれど、固定費が高すぎると人生の選択肢が減る。転職で一歩引く。副業に時間を振る。学び直す。そういう攻めの一手が打ちにくくなる。

会社でいえば、損益分岐点が高すぎる状態だ。

毎月かなり稼がないと赤字になる人生。

これは、見た目よりずっと怖い。

都市の便利さは、最後に地代へ変わる

なぜ東京は高いのか。

答えは単純で、便利だからだ。仕事がある。人がいる。電車で動ける。病院も学校も店も多い。安全性も高い。

こうした都市の魅力は、タダでは残らない。都市経済学では、賃金、家賃、生活の質はつながって動く。魅力的で生産性の高い都市には人が集まる。人が集まれば住む場所の奪い合いになる。都市の価値は家賃や地価に織り込まれる。

ざっくり言えば、東京の便利さは毎月の請求書になって返ってくる。

高い給料をもらっているつもりでも、その都市にいるための入場料を払っている。駅近、治安、通勤時間、教育環境、人脈。この全部が家賃に混ざっている。

だから東京で稼ぐ人ほど、東京に支払う金額も大きくなる。

これは陰謀ではない。都市の仕組みだ。

東京で得られる収入増、情報、人脈が、住宅費を上回っているなら東京にいる価値はある。反対に、給料の上振れを家賃が全部食べているなら、忙しいだけで資本は増えていない。

働いているのに、なぜか自由が増えない。

その感覚があるなら、原因は努力不足ではなく、都市のPL構造かもしれない。

5㎡の拡張で、人生はどこまで広がるか

部屋が広くなるのは嬉しい。30㎡より50㎡、50㎡より65㎡。机を置ける。寝る場所と働く場所を分けられる。生活の質はたしかに上がる。

でも、ここで一度立ち止まりたい。

その広さは、いくらで買っているのか。

年収が増えた分だけ住宅費も増えると、見た目の暮らしはよくなっても資産形成は速くならない。むしろ、生活水準を上げたぶん、後戻りしにくくなる。人間は一度上げた固定費を下げるのが苦手だ。

贅沢は派手な浪費だけではない。静かな固定費として入り込む。家賃、管理費、保険、習い事、サブスク。ひとつひとつは生活の質を上げる。でも積み上がると、人生の身動きを重くする。

ここで投資家の目が必要になる。

その追加5㎡は、将来の自由を増やす投資なのか。

ただの気分の配当なのか。

家で集中して働ける。家族のストレスが減る。そういう効果があるなら投資になる。けれど、見栄やなんとなくの安心なら、リターンの薄い固定資産かもしれない。

人生の面積は、㎡だけでは測れない。

東京の家賃は、単なる住居費ではない。

都市の便利さへの参加料であり、キャリア機会へのチケットであり、同時に人生の固定費でもある。問題は、その支払いが未来の選択肢を増やすのか、静かに奪うのかだ。

年収ではなく、残る現金を見る。

広さではなく、自由度を見る。

ここから、住む場所の話は投資の話になる。

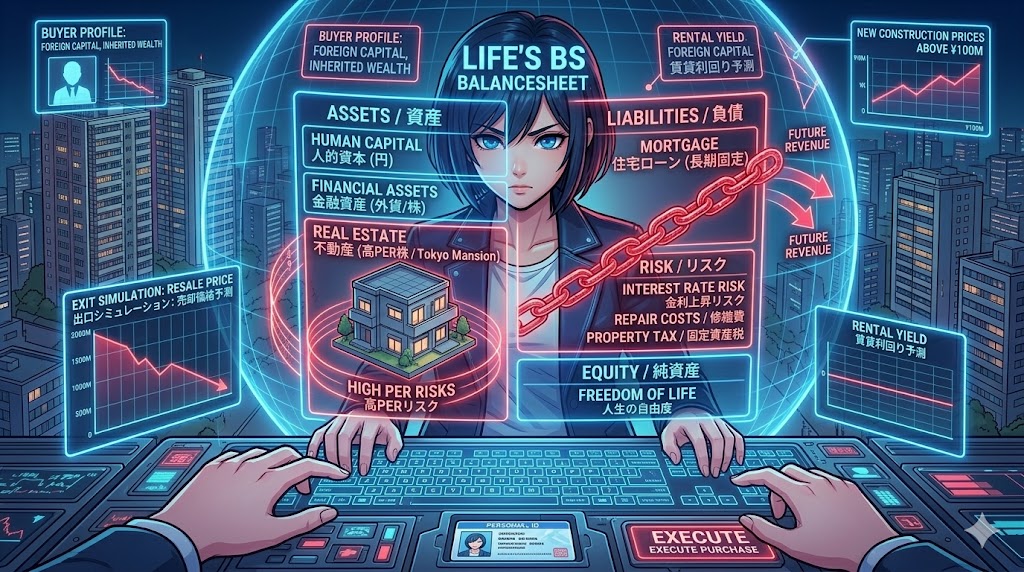

東京の住宅購入は、資産形成か、それとも高級な固定費の檻か

マイホームは生活用品であり、同時にレバレッジ投資

東京で家を買う。

この言葉には、安心感がある。家賃を払い続けるより、資産になるほうがいい。値上がり益も狙える。ローンを返せば老後の住居費も下がる。

筋は通っている。

ただ、会計と投資の目で見ると、マイホームはかなり複雑な商品だ。生活用品であり、固定資産であり、借入を使ったレバレッジ投資でもある。

住宅ローンを組むと、未来の収入の一部が先に固定される。毎月の返済は、長期契約に近い。金利が低い時代には軽く見える。でも、修繕費、管理費、固定資産税、引っ越し不能リスクまで含めると、思ったより身軽ではない。

もちろん、買うことが悪いわけではない。

長く住む。立地が強い。売れる。貸せる。ローンを払っても投資余力が残る。こういう条件がそろうなら、住宅購入は合理的になる。

問題は、買わないと損という空気に飲まれることだ。

それは判断ではなく、需給に背中を押されているだけかもしれない。

東京は高PERの優良株に似ている

東京の不動産は、投資家目線で見ると高PERの優良株に近い。

企業でいえば、ブランドがある。収益力がある。人材が集まる。流動性も高い。長期で見れば強い。だから市場から高く評価される。

でも、高PER株には弱点がある。

期待が高すぎると、少しの失望で価格が揺れる。成長が続く前提、金利が低い前提、買い手がいる前提、人口流入が続く前提。そのどれかが弱ると、今までの価格が急に重く見える。

東京23区の新築マンション価格は、すでに普通の勤労所得だけで簡単に届く水準ではなくなっている。平均価格が1億円を超える世界では、買える人が限られる。相続資金、共働き高収入、外国人需要、富裕層マネー。そうした買い手が支える。

では、その買い手は永遠に増えるのか。

ここは誰にも断言できない。

東京は強い。人口流入もあり、住宅供給力もある。世界的に見ても、東京は機能している巨大都市だ。治安、交通、医療、教育。これだけのパッケージを持つ都市は多くない。

それでも、強い都市と、どんな価格でも買っていい都市は違う。

優良株でも、高すぎる値段で買えばリターンは落ちる。

出口を見ない住宅購入は、在庫を抱える経営と同じ

住宅購入で見落とされがちなのが出口だ。

買うときは夢がある。間取り、駅距離、眺望を見る。ローン審査に通ると、少し勝った気分にもなる。

でも投資として見るなら、買った瞬間より売る瞬間が本番だ。

将来、その物件は売れるのか。

貸せるのか。

家族構成が変わっても使えるのか。

管理状態は保てるのか。

修繕積立金は足りるのか。

金利が上がっても買い手はつくのか。

会社でいえば、在庫の回転率を見るようなものだ。立派な商品でも、売れない在庫は資金を寝かせる。住宅も同じ。住めるから大丈夫、では足りない。資産として持つなら、流動性を見ないと危ない。

住宅は生活と感情に結びつく。株なら損切りできる。少なくともボタンは押せる。家はそう簡単にはいかない。子どもの学校、通勤、近所づきあい、思い出。数字だけでは動けなくなる。

だからこそ、買う前に冷たく見る必要がある。

この物件は、自分の人生のBSに載せていい資産なのか。

それとも、見た目は資産だが実態は重たい固定費なのか。

東京で家を買うことは、悪ではない。条件が合えば強い選択肢になる。

ただし、それは東京が勝ち続けるという願望ではなく、キャッシュフロー、立地、流動性、金利耐性を見たうえでの判断でなければならない。

マイホームは夢である前に、BSに載る資産だ。

住宅ローンは制度である前に、未来の現金拘束だ。

ここを見ないまま買うと、資産形成のつもりが、人生の自由を担保に入れる。

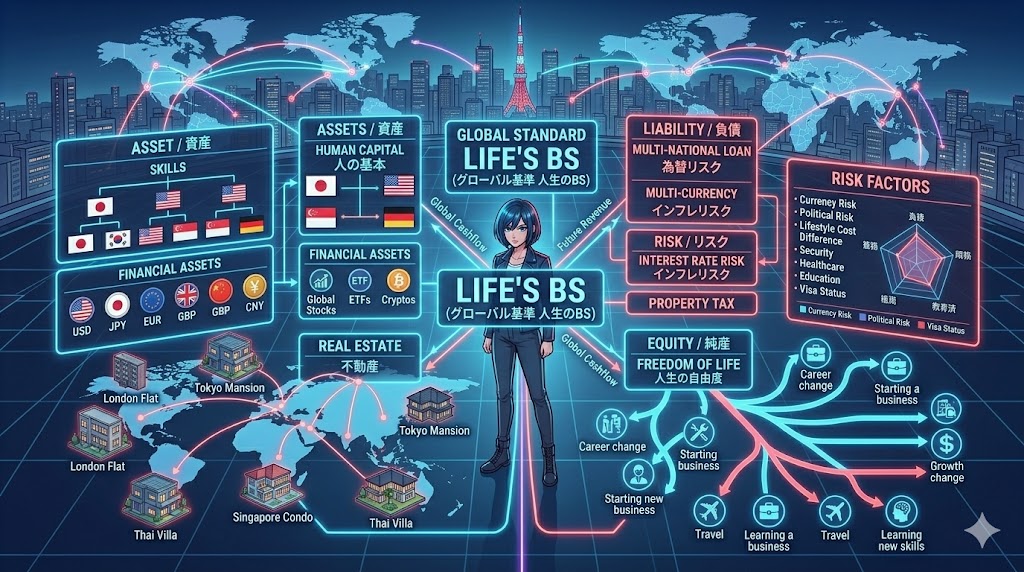

世界基準で人生のBSを組む

海外は広い。でも安いだけでは勝てない

東京では高い家賃を払って小さな部屋に住む。一方、別の国では同じ金額で広い家に住める。

この感覚はかなり強烈だ。

ただし、安いから正解とは言えない。

海外の家賃が安く見えるとき、そこには別のコストが隠れている。治安、医療、教育、ビザ、税務、言語、為替、政治。日本では意識しなかった摩擦が、生活コストとして出てくる。

ブラジルのような国には伸びしろがある。人口規模も、都市のエネルギーもある。けれど、金利やインフレ、為替の振れは大きい。サンパウロのような大都市でも、治安は東京と同じ感覚では扱えない。

つまり、海外は夢の逃げ場ではない。

別のリスクを取りに行く場所だ。

ここを間違えると、東京の固定費から逃げたつもりで、今度は為替と治安に振り回される。

住む場所、稼ぐ場所、資産を置く場所を分ける

これからの人生設計で面白いのは、住む場所と稼ぐ場所を完全に一致させなくてもよくなってきたことだ。

もちろん、誰でもすぐに海外で暮らせるわけではない。仕事、家族、語学、介護。現実はある。

それでも、発想だけは変えられる。

日本で住む。

海外株を持つ。

外貨収入を作る。

東京には仕事や人脈のために通う。

海外には経験と視野を取りに行く。

こういう組み合わせができる時代だ。

会計でいえば、人生のBSを一国集中にしないということだ。

給料は円。家も東京。金融資産も円建て。人的資本も日本企業依存。これだと、見た目は安定していても、一つの事業セグメントに偏っている。

偏りがすべて悪いわけではない。自分が勝てる場所に集中するのは投資の基本でもある。問題は、集中している自覚がないことだ。

自覚のない集中投資は危ない。

東京に住むなら、東京から何を回収するのかを決める。給与なのか、人脈なのか、情報なのか。海外を見るなら、何のリスクを取りに行くのかを決める。空間なのか、成長なのか、通貨なのか。

場所は感情で選んでいい。

でも、資本配分は冷静に見る。

この二つを分けられると、人生はかなり強くなる。

自由度は、選択肢の数で決まる

自由という言葉は、少しふわっとしている。

でも家計に落とすと、かなり具体的になる。

数カ月働かなくても暮らせる現金がある。

転職で年収が一時的に下がっても耐えられる。

子どもの進路にお金を出せる。

海外に行く航空券を買える。

勉強に時間を使える。

住む場所を変えられる。

これが自由度だ。

高い年収でも、住宅費と固定費でほぼ消えるなら自由度は低い。逆に年収がそこそこでも、固定費が軽く、金融資産があり、稼ぐ手段が複数あれば自由度は高い。

大きな家に住むことが自由とは限らない。

小さな部屋でも、選択肢が多ければ自由に近い。

東京の狭い部屋で夢を見るのが悪いわけではない。むしろ、若いうちはその密度が武器になることもある。人に会い、学び、情報に触れる。東京の圧は、人を鍛える。

でも、いつまでも同じ場所で同じ戦い方をする必要はない。

キャリアの前半は東京で人的資本を伸ばす。途中から住む場所を広げる。資産は外貨にも分ける。働き方を変える。家族の成長に合わせて固定費を組み替える。

人生は一度決めた住所に縛られるものではない。

世界を見るとは、東京を否定することではない。東京の強さを認めたうえで、東京だけを基準にしないことだ。円だけで考えない。家だけで考えない。年収だけで考えない。人生を、もっと広いBSで見る。

住む場所は、人生の費用項目ではない。

資本配分の意思決定だ。

そう考えると、地図の見え方が変わる。

結論

東京は、今でも強い。

仕事がある。情報がある。人がいる。安全で便利で、刺激もある。だから高い。高いからこそ、そこで戦う意味がある人もいる。

でも、東京の高さを当たり前として受け入れすぎると、人生は少しずつ小さくなる。

気づけば、年収を上げるために働き、その上がった年収で高い家賃を払う。頑張っているのに、なぜか未来が広がらない。通帳の残高より先に、固定費だけが立派になっていく。

それは、かなり寂しい。

人生は、家賃の請求書を払うためだけにあるわけではない。住宅ローンを返すためだけでもない。

本当はもっと広い。

どこで暮らすか。

どこで稼ぐか。

どの通貨で持つか。

誰と生きるか。

何に時間を使うか。

これら全部が、人生の資本配分だ。

東京に残るなら、戦略を持って残ればいい。東京で得られるものを取りに行く。稼ぐ。学ぶ。人に会う。そして、住宅費に飲み込まれないように、現金と選択肢を残す。

外に出るなら、幻想ではなく覚悟を持って出ればいい。安さだけを見ない。リスクも見る。治安も為替も見る。それでも広い世界に触れる価値はある。自分の基準が、東京の家賃表から世界地図に変わるからだ。

大事なのは、どちらを選ぶかではない。

選べる自分でいること。

この一言に尽きる。

年収を上げることは素晴らしい。家を買うことも、海外に出ることも、人生を前に進める力になる。ただし、それが自由を増やしているなら、だ。

もし自由を減らしているなら、どれだけ立派に見えても一度立ち止まったほうがいい。

人生のゴールは、東京で何㎡に住むかではない。

自分の意思で動ける余白を、どれだけ残せるか。

その余白がある人は強い。転んでも立てる。場所を変えられる。学び直せる。新しい挑戦に手を伸ばせる。

都市は変わる。

金利も変わる。

通貨も変わる。

だから、自分の人生だけは、ひとつの場所に縛りすぎないほうがいい。

東京を愛してもいい。

東京で勝負してもいい。

でも、東京だけを世界だと思わなくていい。

地図はもっと広い。

人生が本当に面白くなるのは、いつもその外側に一歩出たときだ。

このテーマをもっと深く考えるための5冊

1. 『歩いて学ぶ都市経済学』中島賢太郎・手島健介・山崎潤一

東京の家賃はなぜ高いのか。人はなぜ都市に集まるのか。駅前、商店街、タワマン、観光地、土地利用。ふだん何気なく歩いている街の景色を、経済学のレンズで見直せる一冊です。

この本の面白いところは、都市をただの地図ではなく、人・お金・土地・時間がぶつかり合うシステムとして読めるところ。

東京で暮らすことの価値。

都市に集まることのメリット。

その裏側で家賃や地価に吸収されるコスト。

このブログのテーマである、都市は生き物という感覚を、かなり立体的にしてくれます。東京を感情論ではなく、構造で見たい人にはかなり相性がいいです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21684607&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1108%2F9784535541108_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2. 『住宅・不動産で知りたいことが全部わかる本2025-2026』田村誠邦・甲田珠子

家を買う、借りる、売る、貸す。どれも人生の大きな意思決定ですが、実は多くの人が雰囲気で判断しています。

この本は、住宅市場、土地、売買、建築、お金、税金、中古住宅、リフォーム、相続まで、住宅まわりの知識を広く押さえられる一冊です。

家は夢です。

でも同時に、かなり大きな固定資産でもあります。

買った瞬間はワクワクする。けれど、あとから効いてくるのは、税金、修繕、管理、売却、相続です。そこを知らずに住宅を買うのは、決算書を読まずに企業へ投資するようなもの。

東京で家を買うか迷っている人ほど、先にこういう本で住宅の全体像をつかんでおくと、かなり冷静になれます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21642740&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4597%2F9784767834597_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3. 『本当に家を買っても大丈夫か?と思ったら読む 住宅購入の思考法』江口亮介

住宅購入で一番怖いのは、物件選びよりも、自分の判断軸がないまま買ってしまうことです。

家賃がもったいない。

みんな買っている。

今買わないともっと高くなる。

老後が不安。

こういう言葉は、それっぽく聞こえます。でも、それだけで数千万円の意思決定をするのは危ない。

この本は、家を買う前に何を考えるべきかを整理するための一冊です。住宅を感情だけでなく、家計、ライフプラン、資産性、リスクの面から見直せます。

特に、東京の住宅を高PERの優良株として見るなら、買う前に必要なのは勢いではなく、投資判断です。

マイホームを夢で終わらせず、人生のBSに載せていい資産なのかを考えたい人に向いています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21196625&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8252%2F9784478118252_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

4. 『インフレの時代 賃金・物価・金利のゆくえ』渡辺努

家賃、住宅価格、住宅ローン、生活費。これらを考えるうえで、インフレと金利の理解は避けて通れません。

物価が上がる。

賃金も上がる。

でも、家賃や物件価格のほうが速く上がる。

このズレが、生活の苦しさを生みます。

この本は、物価研究の専門家が、デフレからインフレへ移る日本経済をかなり深く解説しています。住宅だけでなく、賃金、日銀、金利、財政までつながって見えてくるのが魅力です。

東京の住宅価格を考えるなら、物件単体ではなく、金利とインフレの環境まで見る必要があります。

住宅ローンを組む人。

投資をしている人。

円だけで資産を持つことに不安を感じている人。

このあたりの人には、かなり刺さる一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21813517&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8891%2F9784121028891_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5. 『日本人だけが知らない 世界経済の真実』モハP

東京だけを基準に人生を考えると、世界の変化が見えにくくなります。

円安、インフレ、米国経済、英国経済、移民、世界金融、投資をしない日本人の未来。こうしたテーマを、元機関投資家の視点から読み解く一冊です。

この本は、きれいな教科書というより、少し角度のある世界経済の見方を与えてくれます。そこが面白い。

日本に住む。

東京で働く。

円で給料をもらう。

日本円で資産を持つ。

これが当たり前に見えて、実はかなり一国集中の人生設計になっているかもしれません。

住む場所、稼ぐ場所、資産を置く場所を分けて考えたい人には、世界経済をざっくり広く見渡す入口になります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21609685&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1207%2F9784478121207_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

引用論文・参考資料

- Jennifer Roback, Wages, Rents, and the Quality of Life, Journal of Political Economy, 1982。都市の賃金・家賃・生活品質が相互に調整される理論のベースとして参照。

- Chang-Tai Hsieh and Enrico Moretti, Housing Constraints and Spatial Misallocation, American Economic Journal: Macroeconomics, 2019。高生産性都市で住宅供給制約があると、人の移動と経済成長に歪みが出るという議論の参考。

- Joseph Gyourko, Christopher Mayer and Todd Sinai, Superstar Cities, American Economic Journal: Economic Policy, 2013。供給が限られる魅力的な都市で住宅価格が上がり、所得階層の選別が進む構造の参考。

- OECD, Affordable Housing: Society at a Glance 2024。住宅費負担を可処分所得比で見る考え方、40%超を過重負担として扱う基準の参考。

- 不動産経済研究所, 首都圏 新築分譲マンション市場動向 2025年度。首都圏・東京23区の新築マンション価格水準の参考。

- 総務省統計局, 住民基本台帳人口移動報告 2025年。東京都・東京圏への人口移動を見るための基礎資料。

- Centre for Cities, Can Tokyo show us how to solve Britain’s housing shortage?。東京の住宅供給力と都市制度を比較する資料として参照。

- FipeZAP, Índice FipeZAP de Locação Residencial 2025。サンパウロを含むブラジル住宅賃料の参考資料。

- Reuters, Brazil’s economy rebounds in early 2026。ブラジルのGDP成長、金利、インフレ環境の確認に使用。

- OSAC, Brazil Country Security Report 2025。サンパウロを含むブラジルの治安リスク確認に使用。

コメントを残す