みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

稼ぐことって、なぜか少しだけ後ろめたい。

利益が出ている会社を見ると、すごいと思う。

でも同時に、取りすぎじゃないかとも感じる。

給料の高い人を見ると、努力の結果だと思う。

でも少しだけ、自分とは別のゲームをしている人にも見える。

お金の話は便利なのに、真正面から語ると急に空気が重くなる。

ここ、かなり不思議です。

でも会計の目で見ると、お金はもう少し静かに読める。

売上は、社会から受け取った総額。

付加価値は、そこから仕入れ、外注費、物流費、クラウド利用料、広告費など、外部から買った価値を引いたあとに残る、自分たちが新しく作った価値です。

つまり稼ぎは、ただの欲望の数字ではない。

社会に出した仕事が、どれだけ交換可能な価値として認められたか。

その答え合わせでもある。

もちろん、稼いでいれば全部えらい、という話ではない。

独占。

情報格差。

過度な囲い込み。

現場の疲弊。

そういうもので作られた利益もある。

だから雑に礼賛しない。

雑に嫌わない。

この記事でやりたいのは、稼ぐことを道徳の話だけで終わらせず、会計と投資のレンズで読み直すことです。

読み終わったあとに見える景色は、たぶん少し変わります。

会社の利益を見たとき、なぜその利益が出ているのか。

決算書のどこを見れば、稼ぎの健康状態がわかるのか。

自分の仕事は、どうすればお金に変わるのか。

お金の話を、いやらしい話から、構造を読む話に変える。

そのための一本です。

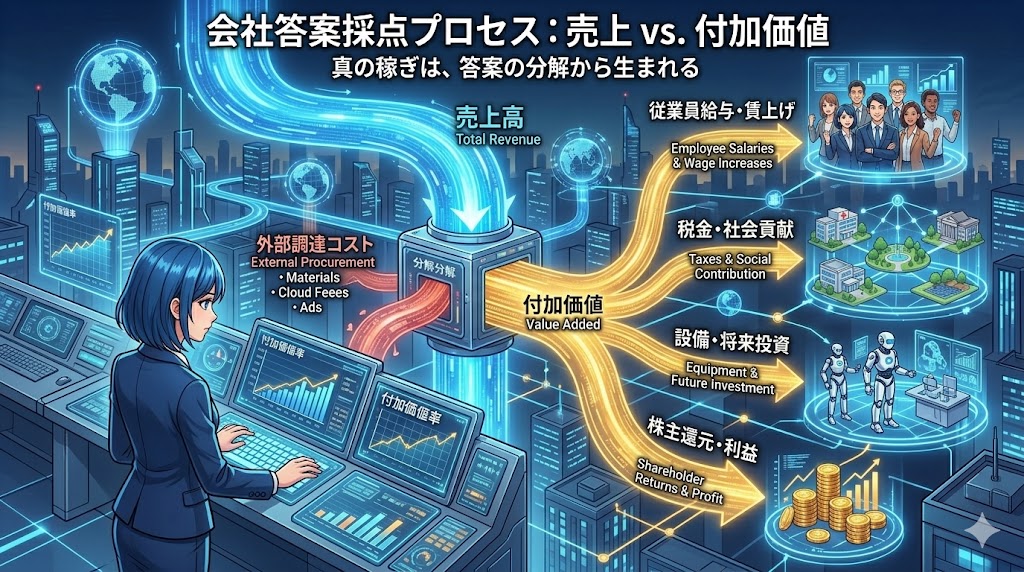

売上ではなく、付加価値を見る

売上が大きい会社は目立つ。

ニュースにもなる。

ランキングにも載る。

社内でも、売上を作った部門は強い。

でも、売上はその会社が新しく作った価値そのものではない。

ここを間違えると、稼ぐ力を見誤る。

派手に見える会社が、実は薄い利幅で走り続けているだけかもしれない。

逆に、売上規模はそこまで大きくなくても、しっかり付加価値を作っている会社もある。

会計屋として見るなら、まず売上で興奮しない。

売上から、外から買った価値を引く。

そこに残るものを見る。

そこが、会社の本当の体幹です。

売上は総額、付加価値は自分で作った分

付加価値は、ざっくり言えば、産出額から中間投入を引いたものです。

国際統計でも、米国の産業別統計でも、この考え方は共通しています。日本の法人企業統計でも、付加価値は人件費、支払利息、賃借料、租税公課、営業純益などの合計として説明されます。

ここが面白い。

付加価値は、最初から社長や株主だけのものではない。

働く人への給料になり、

国や自治体への税金になり、

借入先への利息になり、

土地や設備の提供者への支払いになり、

最後に事業を続ける利益として残る。

つまり会社が稼ぐとは、取り分を独り占めすることではない。

社会の中に分配できる原資を作ることです。

だから、利益だけを見て、あの会社は取りすぎだと決めるのは早い。

一方で、売上が大きいだけで、社会に貢献していると言い切るのも危ない。

見るべきは、売上ではなく付加価値。

そして、その付加価値がどこへ流れているかです。

稼ぐことへの抵抗感は、半分正しい

稼ぐことに抵抗を感じる人は多い。

その感覚を、私は雑に否定しなくていいと思っています。

なぜなら、すべての稼ぎがきれいな価値創造とは限らないからです。

誰かの弱みにつけ込む。

乗り換えにくさを利用して値上げする。

制度の穴を使って、価値を作るより取り分を増やすことに力を使う。

こういう利益は、たしかにある。

Baumolの有名な議論は、起業家精神そのものが善なのではなく、それがどこに向かうかは制度やインセンティブで変わると示しました。価値を作る方向にも行くし、奪い合う方向にも行く。

だから、稼いでいるなら全部正義、は浅い。

でも、逆も浅い。

稼いでいるから悪い、も雑です。

顧客が何度も買う。

働く人に給料を払う。

税金を払う。

仕入先や外注先にもお金が回る。

利益を残して、次の投資に向ける。

この流れがあるなら、その稼ぎは社会の中で役割を持っています。

賃上げも投資も、原資がなければ始まらない

給料を上げてほしい。

採用を増やしてほしい。

研究開発を続けてほしい。

設備を入れてほしい。

現場に余裕を持たせてほしい。

全部、わかる。

でも全部、原資がいる。

その原資の中心にあるのが付加価値です。

中小企業白書でも、賃上げと成長の循環を続けるには、企業が生み出す付加価値そのものを増やす必要があると整理されています。これはきれいごとではなく、かなり現場っぽい話です。

利益が薄いまま賃上げだけを続けると、投資余力が削られる。

投資を止めると、将来の競争力が落ちる。

競争力が落ちると、次の付加価値が作れなくなる。

逆に、付加価値が増えても賃金に回らず、株主還元や内部留保だけに偏ることもある。

だから会計では、稼いだかどうかだけでは足りない。

どこに流れたかを見る。

給料か。

税金か。

利息か。

設備か。

研究開発か。

利益剰余金か。

お金の流れを見ると、会社の思想が出ます。

稼ぐことは、恥ずかしいことではない。

でも、金額だけで胸を張るものでもない。

売上ではなく付加価値を見る。

付加価値の分配を見る。

利益が次の価値づくりへ戻っているかを見る。

ここまで見ると、お金はただの数字ではなくなる。

社会の中で働いた跡になる。

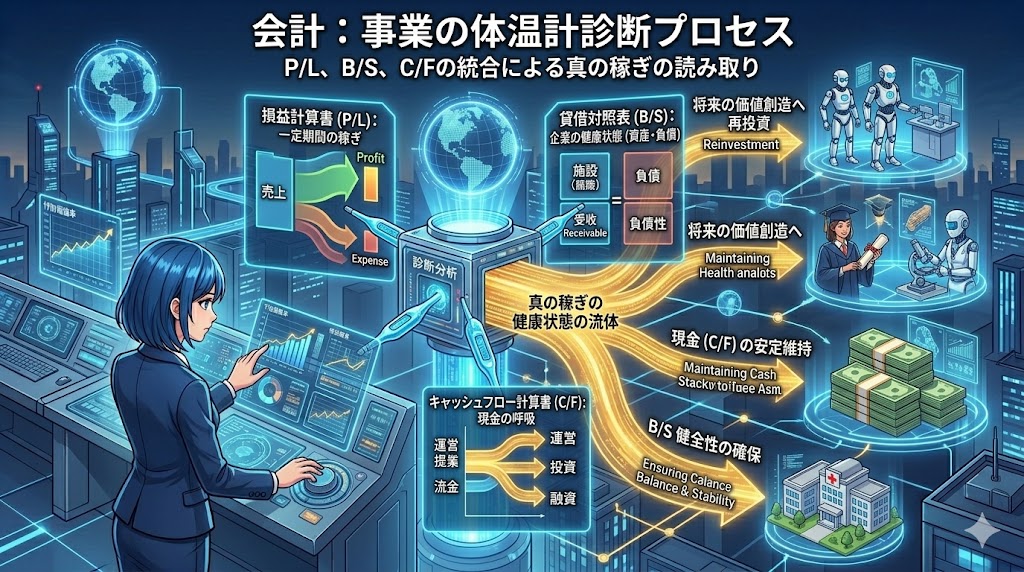

会計は、稼ぎの体温計である

会計は冷たい。

そう思われがちです。

仕訳。

勘定科目。

決算。

監査。

言葉だけで眠くなる人もいると思う。

でも、会計を数字の整理だけだと思うと、かなりもったいない。

会計は、事業の体温計です。

売れているのか。

現金に変わっているのか。

無理をしていないか。

未来のための支出を削りすぎていないか。

P/L、B/S、C/Fをつなげると、会社の呼吸が見えてきます。

P/Lだけで拍手すると危ない

P/Lはわかりやすい。

売上があって、費用があって、利益がある。

だから投資でも経営でも、最初に見られやすい。

でも、P/Lだけで拍手するのは危ない。

売上も利益も伸びている。

でも、売掛金が膨らんでいる。

在庫が積み上がっている。

借入返済が迫っている。

設備投資を先送りして、見た目の利益を守っている。

こういうことは普通にあります。

SECの投資家向け資料でも、財務諸表はB/S、P/L、C/F、株主持分計算書を合わせて見るものとして説明されています。B/Sは何を持ち、何を負っているか。P/Lは一定期間の稼ぎ。C/Fは現金の出入り。

この三つをつながずに利益だけを見るのは、体重だけ見て健康診断を終えるようなものです。

軽いから健康とは限らない。

重いから不健康とも限らない。

中身を見ないとわからない。

利益は立つ。でも現金は遅れてくる

会計の怖いところは、利益と現金がズレることです。

掛け売りなら、現金が入る前に売上が立つ。

設備を買っても、その瞬間に全額費用になるわけではなく、減価償却で少しずつ費用になる。

この仕組みはごまかしではない。

期間損益を測るための発生主義です。

Dechowの研究も、発生項目は短期の業績測定を補う役割を持つと整理しています。利益は、現金だけでは見えない期間の成果を測るための工夫でもある。

ただし、現金が尽きたら会社は止まる。

黒字でも支払いができなければ終わる。

ここは本当に怖い。

だから投資で見るべきは、利益そのものだけではない。

営業キャッシュフロー。

運転資本。

在庫。

売掛金。

借入返済。

設備投資。

このあたりを見ます。

利益が立派でも、現金に変わらない利益なら、安心して長く持てない。

会計上は勝っているのに、財布の中身で負けている会社がある。

数字は正しい。でも解釈は別物

経理をやっていると、数字は合っているのに、意味がズレている場面に出会います。

売上は伸びている。

でも現場は疲弊している。

利益率は上がっている。

でも教育費と保守費を削っただけ。

在庫は減っている。

でも欠品が増えて、顧客が離れ始めている。

数字は嘘をついていない。

でも、数字だけでは全体を話してくれない。

逆もあります。

利益が一時的に下がっている。

でも採算の悪い案件を整理している。

売上が落ちている。

でも回収条件を見直して、キャッシュは強くなっている。

費用が増えている。

でもそれは、未来のための人材採用やシステム投資かもしれない。

ここが会計の面白いところです。

数字は答えではなく、問いの入口。

なぜ増えたのか。

なぜ減ったのか。

一時的なのか。

構造的なのか。

現場は楽になっているのか、削られているのか。

そこまで読んで、ようやく数字は事業の言葉になります。

胸を張れる稼ぎとは、P/Lだけで作った利益ではない。

利益が出ている。

現金に変わっている。

B/Sに無理がたまっていない。

未来のための投資を削りすぎていない。

働く人や取引先をすり減らしていない。

ここまでそろって、やっと強い稼ぎです。

会計は冷たい道具ではない。

稼ぎの体温を測る道具です。

投資家は、人気ではなく循環を見る

投資の世界では、人気企業と長く持てる企業が同じとは限らない。

SNSで話題になる。

売上成長が速い。

株価が強い。

社長の言葉がかっこいい。

もちろん、それは魅力です。

でも、投資家として本当に見たいのは、人気の熱量ではない。

その稼ぎは続くのか。

キャッシュを生むのか。

資本を預ける理由があるのか。

ここです。

高い利益率には、良い顔と怖い顔がある

高い利益率は、強いサインになりうる。

顧客が喜んで払っている。

ブランドがある。

技術がある。

オペレーションが磨かれている。

追加売上が利益に乗りやすい構造がある。

こういう利益率は、価値創造の結果として読めます。

でも、高い利益率には怖い顔もある。

競争が弱いだけ。

乗り換えコストが高すぎるだけ。

顧客が他に選べないだけ。

市場支配力で価格を保っているだけ。

De Loecker、Eeckhout、Ungerは、米国企業のマークアップ上昇を分析し、市場支配力のマクロ的影響を論じました。一方で、Benkard、Miller、Yurukogluは推定がサンプル制約に敏感だとコメントし、さらに著者側から反論も出ています。

つまり、ここは単純に、米国企業は全部ぼったくっている、と言える話ではない。

でも投資家にとっては十分な注意喚起です。

高い利益率を見たら、すごいで止めない。

なぜ高いのか。

顧客が喜んで払っているのか。

競争優位なのか。

単なる囲い込みなのか。

規制に守られているのか。

技術の堀なのか、ブランドの堀なのか、データの堀なのか。

利益率は、分解して初めて意味を持ちます。

MVVは、予算に落ちて初めて本音になる

企業はよく、ミッション、ビジョン、バリューを掲げます。

きれいな言葉は必要です。

組織の方向を合わせる力がある。

でも、会計の目で見ると、言葉だけではまだ足りない。

顧客を大切にすると言うなら、サポート人員と教育費はどうなっているか。

長期視点と言うなら、研究開発や設備投資は削られていないか。

人を大切にすると言うなら、採用、評価、賃金、労働時間にどう出ているか。

MVVは壁に貼るものではない。

予算に落ちて、初めて会社の本音になります。

Jensenは、長期的な企業価値を軸にしながら、ステークホルダーとの関係を無視しない考え方を示しました。ここは投資家にとっても大事です。従業員、顧客、取引先を雑に扱って作った短期利益は、長期価値を壊すことがある。

予算管理は地味です。

でも、会社の思想は予算に出る。

どの部署に人を置くか。

どの案件をやめるか。

どの費用を削らないか。

どの投資を我慢して、どの投資を続けるか。

そこに、社長メッセージより濃い本音が出ます。

生活感がある人ほど、決算書は強く読める

投資や会計の話は、机の上だけでは完結しません。

家計でも会社でも、固定費が重すぎると苦しくなる。

現金が薄いと選択肢が減る。

将来のための支出を削りすぎると、今は楽でも後で困る。

この感覚は、決算書を読むときにも効きます。

売上が伸びているのに、なぜ現金が増えないのか。

利益が出ているのに、なぜ借入が増えるのか。

配当や自社株買いをしながら、人や設備への投資は足りているのか。

固定費が増えているのは、成長投資なのか、ただの肥大化なのか。

生活感があると、数字が急に生々しく見える。

ただし、家計と会社は同じではありません。

会社は借入で成長投資をする。

在庫や売掛金を持つ。

先行投資で一時的に赤字を掘ることもある。

だから生活感だけで判断すると危ない。

生活感を入口にして、最後はB/SとC/Fで確かめる。

この往復が、数字を読む力を太くします。

投資家が見るべきものは、今日の人気だけではない。

稼ぎがどこから来ているか。

誰に分配されているか。

現金に変わっているか。

次の価値づくりへ戻っているか。

高い利益率の裏に、価値創造があるのか、市場支配があるのか。

ここまで見ると、企業はただの銘柄コードではなくなる。

資本を預ける相手として立ち上がってくる。

人気は株価を動かす。

でも、長く持てる理由を作るのは、付加価値とキャッシュの循環です。

結論

稼ぐことを、恥ずかしいものとして扱わなくていい。

誰かの困りごとを減らす。

時間を浮かせる。

仕組みを作る。

雇用を生む。

税金を払う。

取引先に仕事を渡す。

次の投資に回す。

そういう流れの中で生まれた稼ぎは、社会に提出した答案が採点された結果です。

満点ではないかもしれない。

赤ペンも入るかもしれない。

でも、答案を出したから返ってきた数字です。

ただし、稼いだ金額だけを勲章にするのも違う。

その利益は、顧客の支持から来ているのか。

働く人をすり減らしていないか。

税金や取引先への支払いを通じて、社会の循環に戻っているか。

現金に変わっているか。

B/Sに無理をためていないか。

次の価値づくりに再投資されているか。

会計は、その問いを逃がさないための道具です。

投資は、その問いに資本で参加する行為です。

稼ぐ人や会社を、むやみに疑わなくていい。

むやみに崇めなくてもいい。

数字を見る。

流れを見る。

前提を見る。

それだけで、お金の話は少し静かになります。

そして、静かになったお金の話は強い。

胸を張って稼ぐ。

冷静に分配を見る。

長く続く価値に資本を置く。

そういう人が増えたら、利益はただの取り分ではなくなる。

次の仕事を生む燃料になる。

誰かの生活を少し軽くする余白になる。

未来に向けて、もう一度リスクを取るための酸素になる。

稼ぐとは、自分だけが勝つことではない。

社会の中に、次の価値を生む余力を残すことだ。

だから私は思う。

いい稼ぎ方をしよう。

そして、いい稼ぎ方をしている会社に、ちゃんと資本を置こう。

お金は、汚いものにもなる。

でも、使い方と流し方を間違えなければ、人を前に進める力にもなる。

会計は、その流れを見失わないためにある。

投資は、その流れを信じて、未来に参加するためにある。

合わせて読みたい本

今回の記事では、稼ぐことを単なる利益ではなく、付加価値・分配・キャッシュ・企業価値の流れとして見てきました。

ここまで読んで、

会社の数字をもっと深く読みたい。

自分の仕事がどう価値に変わるのか知りたい。

投資先企業を、雰囲気ではなく構造で見たい。

そう感じた方には、次の5冊がかなり相性いいです。

1. 『付加価値のつくりかた』

付加価値という言葉はよく聞きますが、実際に何をどう変えれば付加価値になるのかは、意外と説明しにくいものです。

この本は、仕事の成果をただ頑張った量ではなく、相手が払いたくなる価値に変えるにはどう考えるかを整理してくれます。

今回の記事で書いた、稼ぐとは社会に提出した答案が採点されること、という感覚にかなり近い一冊です。

自分の仕事をもっと高く評価される形に変えたい人に刺さります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20813654&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6362%2F9784761276362_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2. 『企業価値評価のための企業会計の基礎〔第2版〕』

決算書を読むだけで終わらせず、投資家の目線で企業を見たい人向けです。

会計は単なるルールではなく、企業価値を読むための地図です。

利益、資産、負債、税効果、企業結合、開示、不正会計、ガバナンス。

こうした論点をつなげて見ると、会社の数字は一気に立体的になります。

P/Lだけで判断したくない。

B/SやC/Fまで含めて、会社の実力を見抜きたい。

そんな人にはかなり頼れる一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21914663&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2971%2F9784419072971_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3. 『入門講義 会計&ファイナンス』

会計とファイナンスを別々に学ぶと、途中でつながりが見えなくなることがあります。

会計は過去を記録するもの。

ファイナンスは未来を評価するもの。

でも実際には、この2つはつながっています。

利益はどこから来たのか。

キャッシュはどれだけ残るのか。

企業価値はどう決まるのか。

資本コストをどう見るのか。

この本は、財務諸表分析から企業価値評価までを一つの流れで学べるので、今回の記事の続きを体系的に追いたい人に向いています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21699574&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6419%2F9784502546419_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

4. 『企業価値経営 第3版』

会社は利益を出せば終わりではありません。

その利益がどんな資本から生まれたのか。

どれだけ効率よく価値を作っているのか。

市場からどう評価されるのか。

そして、企業はどんな物語で価値創造を続けるのか。

この本は、企業価値を単なる計算式ではなく、経営の実践として捉えるための一冊です。

株価、資本コスト、人的資本、サステナビリティ、経営戦略。

これらをバラバラに見るのではなく、一つの価値創造ストーリーとして読みたい人におすすめです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21622016&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5173%2F9784296125173_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5. 『企業価値に連動する人的資本経営戦略』

利益が出ている会社でも、人をすり減らして作った利益なら長続きしません。

これからの企業価値を見るうえで、人材への投資、組織開発、人事戦略は避けて通れないテーマです。

この本は、人的資本をきれいなスローガンではなく、事業戦略や財務戦略と結びつけて考えるための一冊です。

人を大切にする会社です、という言葉だけでは足りない。

それが予算、採用、育成、評価、開示にどう表れているのか。

そこまで見て初めて、本当に強い会社かどうかが見えてきます。

今回の記事で書いた、利益は誰に分配され、次の価値づくりにどう戻るのか、という視点をさらに深めたい人に合います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21320966&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8813%2F9784502508813.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お金の本質は、稼いだ金額だけでは見えません。

どんな価値を作り、誰に分配し、どんな未来に再投資するのか。

この5冊は、その流れをもう一段深く読むための補助線になります。

決算書を数字の羅列で終わらせたくない人、投資を雰囲気で終わらせたくない人、自分の仕事をもっと価値に変えたい人には、かなり良い読書になるはずです。

それでは、またっ!!

引用論文・参考資料

- OECD, Value added by activity

- U.S. Bureau of Economic Analysis, Gross output and value added by industry

- 財務総合政策研究所, キーワードで見る法人企業統計 付加価値率

- 中小企業庁, 2020年版 中小企業白書 第2部第1章第1節

- U.S. Securities and Exchange Commission, Beginners’ Guide to Financial Statements

- Patricia M. Dechow, Accounting earnings and cash flows as measures of firm performance: The role of accounting accruals, Journal of Accounting and Economics, 1994

- William J. Baumol, Entrepreneurship: Productive, Unproductive, and Destructive, Journal of Political Economy, 1990

- Jan De Loecker, Jan Eeckhout, Gabriel Unger, The Rise of Market Power and the Macroeconomic Implications, Quarterly Journal of Economics, 2020

- C. Lanier Benkard, Nathan H. Miller, Ali Yurukoglu, The Rise of Market Power and the Macroeconomic Implications: Comment, NBER Working Paper, 2025

- Jan De Loecker, Jan Eeckhout, Gabriel Unger, Reply to Benkard, Miller, and Yurukoglu, 2025

- Michael C. Jensen, Value Maximization, Stakeholder Theory, and the Corporate Objective Function, Business Ethics Quarterly, 2002

コメントを残す