みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

補助金は、使い方を間違えると怖い。

なぜ怖いのか。

お金が入るからだ。

普通、事業はお客さんからお金をもらう。商品やサービスを出して、相手が納得して、ようやく売上になる。そこには市場の審判がある。雑なものは買われない。高すぎるものは避けられる。必要とされないものは静かに消える。

でも補助金は違う。

お客さんに売れる前に、お金が見える。

ここが落とし穴です。

本来なら、事業の順番はこうなる。

誰のどんな困りごとを解くのか。

いくらで売れるのか。

粗利は残るのか。

設備を買っても回収できるのか。

ダメだったとき、どこで撤退するのか。

この順番で考えるから、事業は鍛えられる。

ところが補助金が前に来ると、思考の順番がひっくり返る。

この補助金、使えそう。

何か買えるらしい。

新規事業っぽく書けば通るかもしれない。

せっかくだから設備を入れよう。

この瞬間、経営判断が少しだけ眠る。

補助金は悪ではない。

研究開発、省力化、脱炭素、地域雇用、信用力の弱い中小企業の投資には意味がある。民間だけでは踏み込めない領域を、政策が少し押す。これは社会として必要な場面がある。

ただし、補助金は主役ではない。

主役は顧客だ。

主役は粗利だ。

主役は継続して回るキャッシュフローだ。

この順番を忘れた瞬間、補助金は翼ではなく麻酔になる。痛みを消してくれる。でも、傷が治ったわけではない。

補助金の本質は無料のお金ではなく、事業判断への介入である

補助金という言葉には、妙な安心感がある。

返さなくていい。

国や自治体が認めてくれた。

採択されたら事業として正しそう。

でも、一度ブレーキを踏みたい。

補助金が認めたのは、事業の成功ではない。公募要件に合っていたこと、書類上の計画が制度目的に合っていたこと、審査基準を満たしたことだ。これは市場の合格とは別物である。

行政の採択と、顧客の財布はつながっていない。

追加性という冷たい問い

政策評価には追加性という考え方がある。

ものすごく簡単に言えば、補助金があったからこそ増えたものは何か、という問いだ。雇用が増えたのか。売上が増えたのか。生産性が上がったのか。研究開発が前に進んだのか。

逆に、補助金がなくても買っていた設備に補助金を乗せただけなら、政策効果は薄い。企業側から見れば得をしたように見える。でも社会全体では、税金を使ったわりに変化が小さい。

会社の目線では、もらえれば得。

政策の目線では、変化がなければ意味が薄い。

投資家の目線では、補助金なしで稼げるかが本題。

たとえば、もともと省力化投資を考えていた会社がある。人手不足で現場が回らない。顧客からの注文はある。設備を入れれば処理能力が上がる。補助金がなくても数年で回収できる。ただ、資金繰りの不安がある。

このケースで補助金を使うのは自然だ。

事業の背骨が先にある。

反対に、補助金の一覧を見てから、うちも何か新規事業をやろうとなるケース。これは順番が逆。顧客がいない。粗利も見えない。回収期間もぼんやりしている。けれど、補助金が出るから投資する。

ここ、落とし穴です。

デッドウェイトは会社の中にも起きる

政策評価では、補助金がなくても起きていた支出をデッドウェイトと呼ぶ。要するに、変化を生まない支出だ。

この考え方は、会社の中でも使える。

補助金があるから高い機械を買う。使い切れないシステムを入れる。立派なホームページを作る。採択されやすそうな新規事業を始める。

その支出は、本当に顧客価値につながっているのか。

現場のボトルネックを外しているのか。

売上か粗利か回転率を変えるのか。

ここに答えられないなら、社内デッドウェイトになっている可能性がある。税金の問題以前に、自社の資本配分として弱い。

補助金は、財布の痛みを鈍らせる。自己負担が少ないから、判断が甘くなる。30万円なら迷うのに、半分戻るなら買っておこうとなる。

でも、経営は差額で判断してはいけない。

見るべきは、総投資額と総回収額だ。

自己負担分だけではない。

補助金は収益ではなく、条件付きキャッシュである

会計の視点で見ると、補助金はややこしい顔をしている。

入金された瞬間だけを見ると、ありがたいキャッシュインだ。資金繰りは楽になる。投資のハードルも下がる。

でも、そのお金は売上ではない。

顧客が何度も買ってくれた証拠ではない。

価格決定力がある証拠でもない。

市場で選ばれた証拠でもない。

ここを混ぜると、決算書の読み方を間違える。

補助金収入で一時的に利益が膨らんでも、本業の粗利率が悪ければ意味は弱い。設備導入で固定資産が増えても、稼働率が低ければ資本効率は落ちる。補助金で初期費用を抑えても、翌期以降の人件費や外注費が膨らめば、キャッシュフローは苦しくなる。

会計は冷たい。

一時金は一時金として扱う。

継続収益は継続収益として見る。

この冷たさが、経営を守る。

補助金の本質は、無料のお金ではない。

事業判断に別の力が入ることだ。

その力をうまく使えば、投資を前倒しできる。

使い方を間違えると、やらなくていい投資まで正当化される。

だから最初の問いは、これでいい。

補助金がなくても、この投資をやるか。

この問いに即答できないなら、まだ買わない方がいい。

投資家と会計屋は、補助金の向こう側に残るものを見る

経営者は採択通知を見る。

会計屋は仕訳を見る。

投資家は、その後のキャッシュフローを見る。

同じ出来事なのに、見ている場所が違う。

補助金をめぐる議論がかみ合わないのは、ここに理由がある。採択された瞬間は明るいニュースだ。けれど、投資としての勝負はそこから始まる。

本当に見たいのは、入ってきたお金ではない。

そのお金で何を背負ったかだ。

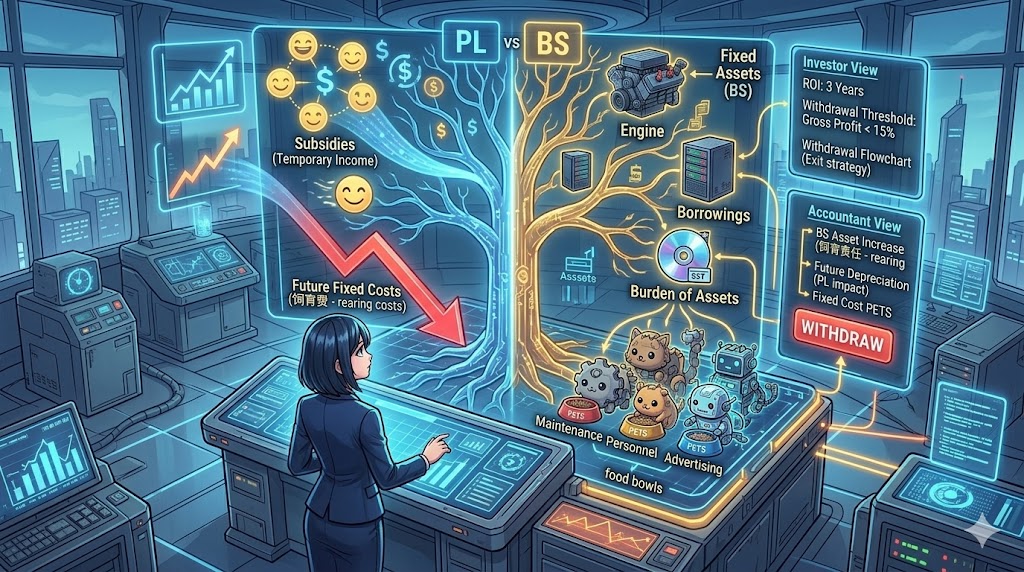

PLの笑顔、BSの沈黙

PLは、短期的には人を安心させる。

補助金収入がある。

費用負担が軽くなる。

利益が出たように見える。

赤字幅が縮む。

いい感じに見える。

でもBSは黙って重くなることがある。設備が増える。ソフトウェアが増える。借入も増えるかもしれない。見えにくいところでは、契約期間の縛りや保守費用、担当者の拘束時間も増える。

PLは一瞬の写真。

BSは生活習慣の記録。

補助金で買ったものが本当に稼いでいるなら、BSは筋肉になる。売上を生み、粗利を生み、回転を上げる。投下資本に対してリターンが出る。

でも、使われない設備や形だけの新規事業なら、BSは脂肪になる。見た目は資産でも、実態は未来の費用だ。

補助金で買った資産は、安く買えた資産ではない。

稼ぐ責任を背負った資産だ。

固定費は、一度飼うとなかなか逃げない

補助金で怖いのは、変動費のつもりで固定費を増やしてしまうことだ。

新しい設備を入れる。

システムを導入する。

専門人材を採る。

外注先と契約する。

広告を打つ。

初年度は補助がある。だから心理的には軽い。けれど翌年度からは、補助のない世界で走ることになる。

売上はまだ読めない。

でも保守費は出る。

担当者の人件費は出る。

広告を止めると問い合わせが減る。

設備は減価償却される。

撤退しようにも、やめ方が難しい。

固定費はペットみたいなものだ。一度飼うと、かわいい顔をして毎月ごはんを食べる。しかも、思ったより大きくなる。

投資判断で大事なのは、買えるかどうかではない。

飼えるかどうかだ。

回収期間と撤退条件がない投資は、祈りになる

投資家目線で見ると、補助金を使う事業でも見るべきものは変わらない。

いくら投じるのか。

何年で回収するのか。

どの売上水準で黒字化するのか。

粗利率はどれくらいか。

人員は何人必要か。

撤退ラインはどこか。

このあたりが曖昧なまま、補助金があるからやるとなると、それは投資ではなく祈りに近い。

もちろん、新規事業に不確実性はある。最初から全部見えるわけがない。

でも、不確実だからこそ、撤退条件がいる。

半年で問い合わせが一定数に届かなければ見直す。

一年で粗利が乗らなければ撤退する。

既存顧客へのクロスセルが進まなければ縮小する。

担当者の時間を食いすぎるなら止める。

こういう線引きがある会社は強い。補助金をもらう前から、失敗したときの逃げ道を考えているからだ。

反対に、採択されたから最後までやるしかないという会社は危ない。補助金が意思決定を縛っている。お金をもらったはずなのに、自由を失っている。

会計と投資の視点で見ると、補助金の評価はかなりはっきりする。

入金額ではなく、投下資本を見る。

採択ではなく、顧客を見る。

初年度の利益ではなく、翌年度以降のキャッシュフローを見る。

買えるかではなく、使い切れるかを見る。

補助金は甘い顔で近づいてくる。

でも決算書は、あとから全部ばらす。

補助金は効く。ただし、効く会社をかなり選ぶ

ここまで読むと、補助金は危ないものに見えるかもしれない。

でも、そこまで単純ではない。

補助金が雇用を増やした研究もある。研究開発や地域投資を押し出す効果が示されたケースもある。一方で、R&D補助金の効果が全体としてははっきりしなかった研究もある。日本のものづくり補助金に関する研究でも、売上高や一人当たり売上高への頑健な有意差は確認できなかったとされる。

つまり、補助金は効くときは効く。

ただし、効く条件がある。

効く補助金は、すでに走っている車にガソリンを入れる

補助金が効く会社には、共通点がある。

すでに顧客がいる。

現場の課題が具体的。

投資先がボトルネックに直結している。

補助金なしでも事業の形がある。

数字で効果を追える。

こういう会社に補助金が入ると、投資が前倒しされる。採用が早まる。設備更新が進む。研究開発の失敗リスクを少し取れる。

これは意味がある。

たとえるなら、すでに走っている車にガソリンを入れるようなものだ。目的地もある。運転手もいる。道も見えている。燃料が入れば、もう少し遠くへ行ける。

一方で、目的地がない車にガソリンを入れても迷走する。むしろ遠くまで迷う。補助金ありきの新規事業は、これに近い。

経営で怖いのは、止まっていることより、間違った方向へ全力で走ることだ。

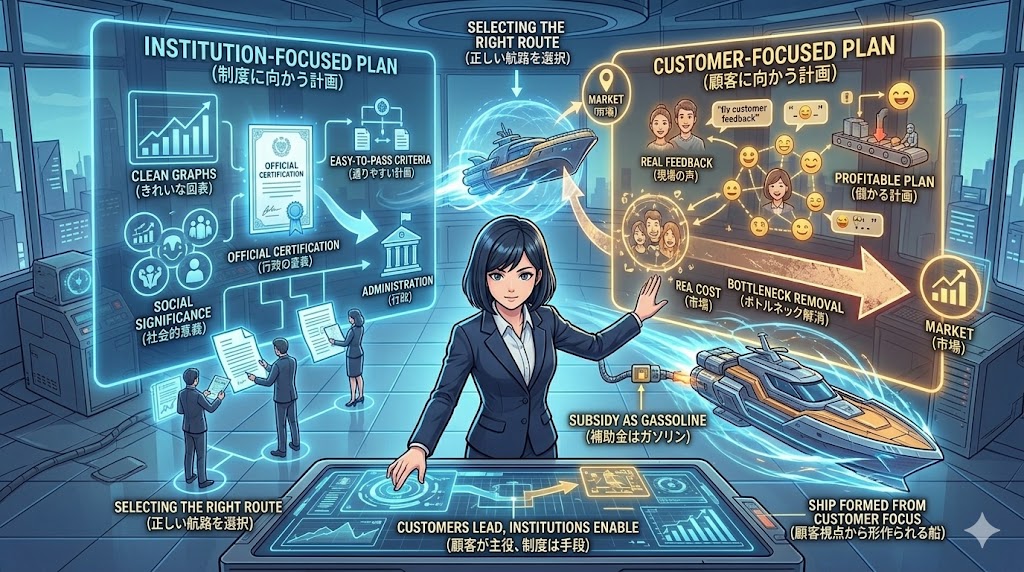

採択されやすい計画と、儲かる計画は違う

補助金申請には、独特の文章力が必要になる。

ただし、申請書として美しい計画と、実際に儲かる計画は違う。

申請書では、未来の売上がきれいに伸びる。市場規模も大きい。社会的意義もある。導入設備も合理的に見える。図表も整っている。

でも現場では、最初の一人のお客さんを取るのが重い。価格を上げると断られる。既存業務が忙しくて新規事業に時間が割けない。担当者が退職する。システムが思ったより使われない。

紙の上では滑らかでも、現実はザラザラしている。

申請書を否定する必要はない。申請書を経営計画と勘違いしなければいい。

経営計画には、嫌な数字が必要だ。

何件失注するか。

何人で回せるか。

月いくら赤字なら止めるか。

既存事業にどれだけ負荷がかかるか。

補助対象外の費用はいくら出るか。

こういう数字が入っていない計画は、読み物としてはきれいでも、経営の道具としては弱い。

補助金依存は、筋肉ではなく姿勢を悪くする

一番厄介なのは、補助金が会社の姿勢を変えてしまうことだ。

新しい公募が出るたびに、何か使えないかと探す。

顧客の声より制度要件を見る。

現場の課題より採択可能性を見る。

本業の改善より、新規事業っぽい見せ方を考える。

こうなると、会社の目線が市場から行政に移る。

市場に向いている会社は、顧客の変化に敏感になる。価格、納期、品質、使いやすさ、不満、リピート率。そういうものを見て、商品やサービスを磨く。

補助金に向きすぎる会社は、制度の変化に敏感になる。公募期間、対象経費、補助率、加点要素、採択率。それが中心になると、事業の筋肉が落ちる。

経営は、見ている方向に似てくる。

顧客を見れば、顧客に近づく。

制度を見れば、制度に近づく。

補助金依存の怖さは、赤字になることだけではない。会社の感度がずれることだ。売れるものを作る力より、通りそうな計画を書く力が育ってしまう。

それは本業の筋肉ではない。

姿勢のクセだ。

補助金が効く会社は、補助金の前に事業がある。

補助金が危ない会社は、補助金の後に事業を探す。

この違いだけで、結果はかなり変わる。

補助金は、事業の答え合わせではない。

まして、成功の保証でもない。

使うなら、顧客、粗利、回収期間、撤退条件を先に置く。補助金はその後ろでいい。むしろ、その順番を守れる会社だけが、補助金をちゃんと使える。

結論

補助金は、不思議なお金だ。

助けにもなる。

毒にもなる。

資金繰りに余白をくれることがある。設備投資の背中を押してくれることもある。失敗が怖くて踏み出せなかった研究開発を、少しだけ前に進めてくれることもある。

だから、補助金を使うなとは言わない。

使えるなら使えばいい。

ただし、補助金に使われてはいけない。

経営の真ん中に置くべきものは、いつも地味だ。

お客さんは本当に困っているのか。

その商品にお金を払うのか。

粗利は残るのか。

人を増やしても利益は増えるのか。

設備は稼働するのか。

ダメだったら、きちんと撤退できるのか。

派手さはない。

でも、事業を守るのはこういう問いだ。

補助金は、風のようなものだと思う。

追い風になれば、船は早く進む。

でも、舵がなければ流される。

目的地がなければ、遠くへ行くほど帰れなくなる。

補助金を取ることが経営ではない。

補助金なしでも進める船を作ることが経営だ。

そして、補助金を使うなら、その船を少しだけ速くすればいい。

会計は、その船の重さを教えてくれる。

投資は、その航路に見返りがあるかを問う。

顧客は、その船が本当に必要とされているかを毎日判定する。

結局、事業の最後の審査員は行政ではない。

市場だ。

採択通知より、初めての入金。

補助率より、継続率。

一時金より、毎月残る粗利。

ここに戻れる会社は強い。

補助金は麻酔にもなる。

でも、正しく使えば翼にもなる。

その違いを決めるのは、制度ではない。

経営者の順番だ。

顧客から始めるか。

補助金から始めるか。

たったそれだけの差が、数年後の決算書に静かに出る。華やかな採択実績ではなく、残った利益、軽い固定費、磨かれた本業、そして次に挑戦できる余力として。

いい事業は、補助金がなくても小さく息をしている。

補助金は、その息を少し大きくするためにある。

だから忘れないでおきたい。

お金をもらったから始めるのではない。

必要とされるから、続けるのだ。

このテーマをもっと深く理解したい人におすすめの本

1. 中小企業のための補助金・助成金徹底活用ガイド

補助金を使うなら、まず読んでおきたい一冊です。

この本の良いところは、補助金を魔法のお金として扱っていないところ。基礎知識、申請方法、事業計画書の作り方、主要な制度の概要までまとまっていて、補助金を使う側の現実が見えてきます。

補助金は、知っている人だけが得をする制度に見えます。

でも本当に怖いのは、よく知らないまま使ってしまうこと。

この本を読むと、補助金をもらう前に何を考えるべきか、どこでつまずきやすいかがかなり整理できます。補助金を使いたい人だけでなく、補助金ありきの事業に違和感を持っている人にも向いています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21464342&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7489%2F9784496057489_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2. 事業計画の極意

補助金申請でいちばん危ないのは、採択されそうな計画書を書くことが目的になってしまうことです。

この本は、事業計画を単なる書類ではなく、事業を成長させるための道具として扱っています。売上、コスト、資金、BS、CFまでつなげて考える内容なので、補助金を使った投資が本当に回収できるのかを考えるうえで相性がいいです。

新規事業は、気合いだけでは続きません。

きれいな理念だけでも足りません。

売上はどこから来るのか。

コストはどこで膨らむのか。

資金はいつ苦しくなるのか。

このあたりを数字で考えたい人には、かなり使える一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21456572&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5019%2F9784502515019_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3. 決算書はここだけ読もう

補助金を使った事業の怖さは、PLだけ見ていると見落とします。

一時的に利益が出たように見える。

でもBSには設備やソフトウェアが残る。

CFを見ると、実はお金が減っている。

こういうズレを読むには、決算書の基本が必要です。

この本は、決算書を難しい会計用語の暗記ではなく、ビジネスと投資に使える読み方として教えてくれます。貸借対照表、損益計算書、キャッシュフロー計算書のつながりを押さえたい人にはちょうどいい入口です。

補助金の話を、単なる制度論で終わらせたくない人におすすめです。

お金が入ったあと、会社の数字がどう変わるのか。そこまで見えるようになります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21678748&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0716%2F9784335450716_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

4. 実践 日本版FP&A CFOが企業価値を高める経営管理の組織と手法

補助金の話を一段深く見るなら、経営管理の視点が欠かせません。

FP&Aは、ざっくり言えば、事業の未来を数字で見えるようにして、経営判断につなげる機能です。補助金を使うかどうかも、結局はこの領域の話になります。

この投資は、どの事業KPIに効くのか。

固定費はどれくらい増えるのか。

回収期間はどれくらいか。

撤退ラインはどこか。

この本は、経営を数字で動かすための考え方を学べます。補助金を単なる資金調達ではなく、企業価値や経営管理の文脈で見たい人にはかなり刺さるはずです。

現場の感覚だけで走るのではなく、数字で経営を支えたい人向けの一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21630187&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1910%2F9784502531910_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5. 新規事業開発を成功に導く 超実践 0→1攻略ガイド

補助金をきっかけに新規事業を始めるなら、この手の本は読んでおいた方がいいです。

なぜなら、新規事業は思いつきではほぼ続かないからです。

この本は、0→1の立ち上げで何を、どの順番で進めるのかを実務寄りに整理しています。アイデアを出すだけではなく、検証し、顧客を見つけ、事業として形にしていく流れを学べます。

補助金で新しいことを始めると、どうしても設備や制度に目が行きます。

でも本当に見るべきなのは、顧客です。

誰が買うのか。

なぜ今それが必要なのか。

最初の売上はどう作るのか。

補助金の前に、この問いを立てられるかどうかで、新規事業の生存率は大きく変わります。補助金を翼にしたい人にこそ、読んでほしい一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21748412&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4026%2F9784344694026_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

引用論文等

- OECDは、補助金などの国家支援は市場の失敗を補う手段になり得る一方、特定の競争者だけを利する場合には国内外の競争を歪める可能性があると整理している。

- What Works Growthは、補助金評価で追加性とデッドウェイトを見る必要があると説明している。補助金によって本当に政策目的が増えたのか、それとも補助金がなくても起きた支出だったのかを分ける考え方である。

- Criscuolo, Martin, Overman and Van Reenen, Some Causal Effects of an Industrial Policy, American Economic Review, 2019。英国の地域投資補助を分析し、補助率が高い地域で製造業雇用増と失業減が確認された研究。

- Bronzini and Iachini, Are Incentives for R&D Effective? Evidence from a Regression Discontinuity Approach, American Economic Journal: Economic Policy, 2014。イタリア北部のR&D補助金を分析し、サンプル全体では投資の有意な増加が確認されなかったとする研究。

- IMF, Industrial Policies for Innovation: A Cost-Benefit Framework, 2024。産業政策が有効になるには、外部性の特定・測定、知識スピルオーバー、政府の執行能力など、かなり限定的な条件が必要だと整理している。

- 経済産業省, 中小企業等事業再構築促進事業に係る効果検証 令和6年度。事業化状況報告の分析で、採択者のうち59%が製品・サービスの販売または提供に至り、14%が補助事業の収益化まで至ったとされる。

- RIETI, ものづくり補助金事業の効果分析:自己申告バイアスとリピーター企業への対応, 2023。採択事業者と非採択事業者の間で、売上高と従業員一人あたり売上高に統計的に頑健な有意差を確認できなかったとする研究。

- 会計検査院, 令和5年度決算検査報告。IT導入補助金、事業再構築補助金、ものづくり補助金等について、43事業主体で計172,746,169円が不当と認められると指摘している。

- World Bank, Hooked on Subsidies: The Case for Reform, 2026。補助金改革は支援をやめることではなく、より強く公平な成果につながるように評価・再設計することだと整理している。

コメントを残す