みなさん、おはようございます!こんにちは!こんばんは。Jindyです。

会社が倒れるとき、いきなり倒れるわけではない。

決算書の数字が悪くなる前に、もっと静かな異変が起きている。顧客の反応が少し鈍る。値引きしないと売れなくなる。昔は勝てた営業トークが刺さらなくなる。採用が難しくなる。原価は上がるのに、価格は上げられない。会議では前向きな言葉が並ぶのに、月次の数字だけがじわじわ冷えていく。

怖いのは、ここだ。

会社は赤字になった瞬間に弱くなるのではない。市場とのズレに気づけなくなった瞬間から、もう弱り始めている。

この記事で得られるものは、事業計画のきれいな作り方ではない。むしろ逆だ。きれいな計画書ほど、危ないことがある。売上も利益も右肩上がり。新規顧客も順調に増える。コストも計画内。そんな資料は見栄えがいい。でも、実際の市場はそこまで優しくない。

ここでは、事業計画を未来予測としてではなく、市場とのズレを発見する装置として捉え直す。

投資家の目線で言えば、計画と実績の差は企業の学習速度を見る材料になる。会計の目線で言えば、予実差異は犯人探しの道具ではなく、ビジネスモデルの歪みを映すレントゲンだ。

この見方を持つと、決算書の読み方も変わる。売上未達を単なる営業不振で終わらせない。粗利率低下を単なる値引きで片づけない。販管費の増加を無駄遣いで断罪しない。数字の裏にある、顧客、価格、商品、組織能力のズレを読むようになる。

経営は、気合いで続くものではない。

変化を数字で見つけ、仮説を直し、行動を変えられる会社だけが残る。

会社は時代に負けるのではなく、ズレに気づけず負ける

よく、変化に対応できる会社が生き残ると言われる。

この言葉自体は強い。けれど、少し雑に使われすぎてもいる。変化しろ、挑戦しろ、古い考えを捨てろ。耳ざわりはいい。でも現場からすると、何をどこまで変えればいいのかが分からない。

ここ、落とし穴です。

変化とは、雰囲気を変えることではない。流行語を取り入れることでもない。経営でいう変化とは、顧客が払ってくれる理由と、自社が利益を出せる構造を、いまの市場に合わせて組み直すことだ。

倒産は理念ではなく、最後は数字に出る

会社の終わり方は、意外と地味だ。

売上が少し足りない。粗利が少し落ちる。固定費が重くなる。借入返済の余裕が消える。資金繰り表の余白がなくなる。ある月を境に、選べる打ち手が急に減る。

日本の倒産データを見ると、販売不振を主因とする倒産が多く、不況型倒産が大きな割合を占めている。つまり多くの会社は、壮大な戦略ミスというより、売れない、回収できない、利益が残らないという形で追い込まれる。[1]

これは冷たい話ではない。むしろ実務的には救いがある。なぜなら、数字に出るなら、早く見つけられる可能性があるからだ。

売上が落ちる前に、商談数が落ちる。

粗利が落ちる前に、値引き率が上がる。

解約が増える前に、利用頻度が落ちる。

採用費が膨らむ前に、応募の質が下がる。

決算書は結果だ。月次管理は途中経過だ。経営者が本当に見るべきなのは、結果になる前の小さなズレである。

ダーウィンの名言より怖い、誤引用の便利さ

最も強い者ではなく、変化できる者が生き残る。

この言葉はダーウィンの言葉として広く流通しているが、厳密にはダーウィン本人の発言ではないと整理されている。ダーウィン思想を後年の研究者が要約した表現として広まったものだ。[2]

ただ、誤引用だから価値がない、という話ではない。

むしろ経営に使うなら、ここで一段深く考えたい。自然界の適応は、意識して行われるものではない。環境に合わない個体が淘汰され、合った個体が残る。そこに会議も稟議もない。

でも会社は違う。

会社には会計がある。月次がある。顧客データがある。現場の声がある。変化を待つだけではなく、ズレを検知して、自分で形を変えられる。

ここが企業経営の面白さだ。

自然界では、環境が答え合わせをする。会社では、月次決算が答え合わせをする。

変化できない会社は、成功体験に守られている

変化できない会社は、必ずしも怠けているわけではない。むしろ過去にちゃんと成功している。

昔からの顧客がいる。売れ筋商品がある。社内で評価されるやり方がある。ベテランの勘がある。既存の予算フォーマットがある。

だから変われない。

組織研究では、組織には構造的な慣性があるとされる。簡単に言えば、会社は昨日と同じ自分を再生産する力が強い。人事制度、業務プロセス、評価基準、顧客との関係。全部が、今までのやり方を守る方向に働く。[3]

これは会計にも出る。

既存事業の売上がまだ残っていると、新規事業の小さな兆しは軽視される。固定費を抱えていると、撤退判断が遅れる。減損したくないから、投資の失敗を認めるのが遅れる。ここに人間の感情も乗る。そりゃ苦しい。

でも、数字は優しい嘘をつかない。

過去の成功体験に守られている会社ほど、予実差異を丁寧に見ないと危ない。

会社は時代に殴られて倒れるのではない。時代とのズレを、まだ大丈夫と見逃し続けて倒れる。

だから変化とは、精神論ではない。

売上、粗利、キャッシュ、顧客行動に出る小さなズレを見つける技術だ。

事業計画は未来を当てる紙ではなく、外れる前提で作る仮説表である

事業計画という言葉には、少し重たい響きがある。

きれいなパワポ。説得力のある市場規模。右肩上がりの売上。もっともらしい利益率。銀行や投資家に出す資料。そんなイメージを持つ人も多いはず。

でも、計画の本当の価値は、当たることではない。

外れたときに、何が間違っていたかを見えるようにすることだ。

売上計画とは、顧客に関する仮説の束

売上計画を一行で書けば、今年の売上はいくらです、で終わる。

でも、その一行の中には、無数の仮説が詰まっている。

誰が買うのか。

何に困っているのか。

なぜ今買うのか。

いくらなら払うのか。

何回買うのか。

誰と比較するのか。

どうやって知るのか。

営業は何件接触すれば受注できるのか。

売上未達とは、このどこかが外れたということだ。

ところが実務では、売上未達を営業努力不足で片づけがちだ。もっと訪問しよう。もっと電話しよう。もっと提案しよう。もちろん行動量が足りないケースもある。でも、顧客設定がズレていたら、行動量を増やすほど赤字が増える。

ここが怖い。

間違った顧客に、正しい努力をしても、利益は出ない。

だから事業計画は、売上金額だけで作ってはいけない。顧客数、単価、継続率、成約率、獲得コスト、粗利率に分ける。分けるから、外れた場所が見える。

計画は細かすぎても死ぬ、粗すぎても死ぬ

事業計画には二つの失敗がある。

一つは、粗すぎる計画。売上、原価、販管費、営業利益だけで終わるもの。これでは差異が出ても、原因が分からない。売上が足りませんでした。以上。これでは次の打ち手が出ない。

もう一つは、細かすぎる計画。勘定科目も部門も商品も顧客も細かく分けすぎて、入力と集計が仕事になってしまう。現場は疲れる。経営者は見ない。資料は増える。意思決定は遅くなる。

計画は、細かければ偉いわけではない。

見るべき単位で分ける。これで決まる。

投資家なら、企業の売上成長を一つの数字で見ない。数量成長なのか、単価上昇なのか、買収効果なのか、為替なのか、価格転嫁なのかを見る。経営者も同じだ。自社の売上を、変えられる単位まで分解する必要がある。

会計は、細かくするためにあるのではない。

打ち手に変換できる粒度まで、数字を割るためにある。

計画と学習をセットにしない会社は、計画に裏切られる

事業計画と業績の関係については、研究上も議論がある。メタ分析では、事業計画は小規模企業の業績とプラスの関係を持つ一方で、その効果は企業の新しさや環境によって変わるとされている。[4]

ここから言えるのは、計画を作れば勝てる、ではない。

計画を学習の仕組みに変えられる会社が強い、ということだ。

リーンスタートアップの考え方も近い。大きな計画を信じ切って突き進むのではなく、仮説を小さく試し、顧客の反応を見て、修正する。作る、測る、学ぶ。このループを速く回す。[5]

これは新規事業だけの話ではない。既存事業にも効く。

値上げをする。

新プランを出す。

営業先を変える。

広告の訴求を変える。

解約理由を分類する。

原価の上がった商品を見直す。

全部、仮説検証だ。

事業計画は、年に一度の儀式にした瞬間に弱くなる。月次で外し、月次で学び、月次で直す。そこで初めて、計画は経営の武器になる。

計画通りにいかないことは、恥ではない。

むしろ、計画通りにいかないからこそ、計画を作る意味がある。

外れた場所が見えれば、経営は修正できる。見えなければ、祈るしかない。

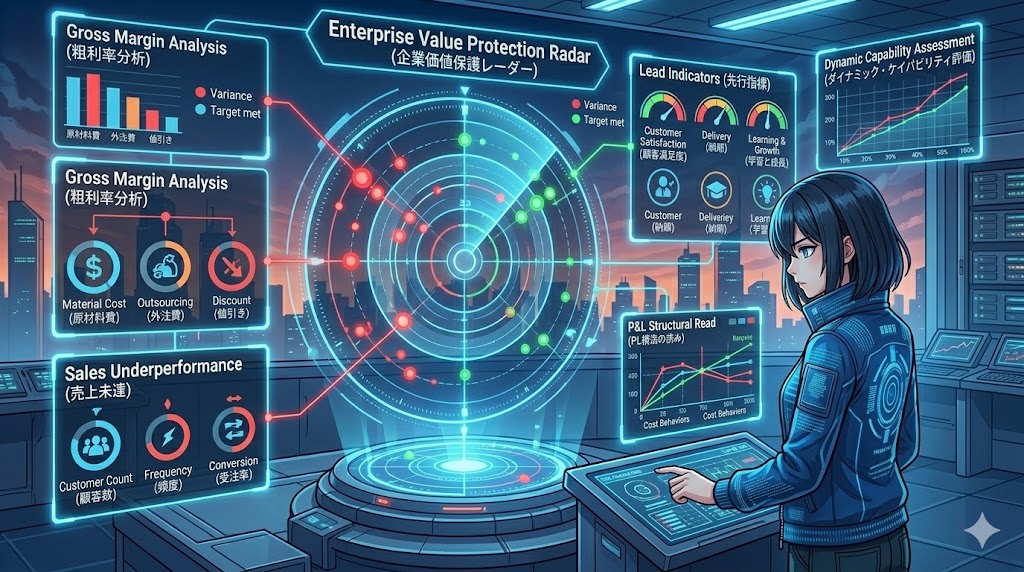

予実差異は犯人探しではなく、企業価値を守るレーダーである

予実管理という言葉を聞くと、少し息苦しくなる人もいると思う。

未達を詰められる。会議で責められる。資料を作らされる。数字の理由を聞かれる。そんな空気がある会社も少なくない。

でも、本来の予実管理は人を追い込む道具ではない。

市場の変化を早く見つけ、会社の打ち手を変えるためのレーダーだ。

差異分析は、数字を責めるのではなく構造を読む

売上が予算を下回った。

この一文だけでは、何も分からない。

顧客数が少ないのか。単価が低いのか。購入頻度が落ちたのか。受注率が悪いのか。案件化が遅れているのか。競合に負けているのか。そもそも市場が縮んでいるのか。

粗利率が下がった。

これも同じだ。

原材料費なのか。外注費なのか。値引きなのか。プロダクトミックスなのか。歩留まりなのか。人件費の配賦なのか。売上は伸びているのに利益が残らないなら、成長している顔をした消耗戦かもしれない。

経理屋目線で見ると、ここが一番おいしい。

PLは、経営の性格が出る。

粗利率には、価格決定力が出る。

販管費には、組織の癖が出る。

営業利益には、事業モデルの強さが出る。

営業キャッシュフローには、利益の現金化能力が出る。

だから予実差異は、未達の言い訳を集める場ではない。事業のどこに歪みが出たかを読む場だ。

財務指標だけを見ていると、変化に遅れる

財務数字は強い。売上、利益、キャッシュは嘘をつきにくい。

ただし、遅い。

売上が落ちたときには、顧客の心はもっと前に離れている。利益率が落ちたときには、競争環境はすでに変わっている。キャッシュが苦しくなったときには、打てる手はかなり減っている。

バランスト・スコアカードは、財務だけでなく、顧客、内部プロセス、学習と成長の視点から戦略を測る枠組みとして知られている。[6]

これは、きれいな経営管理用語として覚えるより、もっと泥臭く使った方がいい。

顧客は本当に満足しているか。

クレームは増えていないか。

納期は守れているか。

現場に無理が出ていないか。

新しい商品を試す余力はあるか。

人が育っているか。

属人化が増えていないか。

財務に出る前の変化を見る。

これができる会社は、修正が早い。投資家から見ても、ここを見ている会社は強い。短期の利益だけを追っている会社は、見た目のPLが良くても、未来の利益を削っていることがある。

変化とは、全部を変えることではない

変化し続ける会社が強い。

これは半分正しい。でも半分危ない。

何でも変えればいいわけではない。変えてはいけないものまで変えると、会社の軸が消える。顧客が何を期待しているのか分からなくなる。現場も疲れる。ブランドも薄まる。

ダイナミック・ケイパビリティ論では、変化する環境に対応するため、企業が内外の能力を統合し、構築し、再構成する力が重視される。[7]

ここで大事なのは、変化対応力とは、朝令暮改のことではないという点だ。

残すものを決める。

捨てるものを決める。

組み替えるものを決める。

新しく獲得するものを決める。

この順番がない変化は、ただの迷走になる。

会計で言えば、固定費を全部悪者にしてはいけない。固定費は重いが、競争力の源泉でもある。人材、システム、ブランド、研究開発、顧客基盤。これらは短期ではコストに見える。でも長期では参入障壁になることもある。

投資判断も同じだ。利益率が一時的に落ちた会社をすぐ悪い会社と決めつけるのは早い。将来の競争力を作るための投資なのか、単に構造が壊れているのか。ここを見分ける必要がある。

変化とは、全部を捨てることではない。

利益を生まなくなった過去を手放し、未来の利益を生む能力に資源を移すことだ。

予実管理は、冷たい管理ではない。

むしろ会社を生かすための優しい仕組みだ。

人を責めるためではなく、事業を助けるために数字を見る。ここがずれると、管理会計はただの圧になる。ここが合うと、数字は未来を変える言葉になる。

結論

会社が生き残るかどうかは、強さだけで決まらない。

資金力がある会社も、ブランドがある会社も、人材がいる会社も、変化の読み間違いで苦しくなる。逆に、小さな会社でも、顧客の声を早く拾い、数字のズレを見て、打ち手を変え続ける会社はしぶとい。

事業計画は、夢を書く紙ではない。

市場に向けて投げる仮説だ。

予実差異は、未達を責める赤ペンではない。

市場から返ってきた答案用紙だ。

そして会計は、過去を記録するだけの道具ではない。未来を選び直すための言語になる。

売上が足りない月。粗利が落ちた月。想定より顧客が増えない月。そういう月は、しんどい。見たくない数字もある。会議で説明するのも気が重い。

でも、そこに会社の次の一手が眠っている。

数字は、会社を責めているのではない。

こっちじゃないよ。

ここがズレているよ。

まだ直せるよ。

そう教えてくれている。

変化できる会社とは、派手に変身する会社ではない。毎月の小さなズレを見逃さず、昨日の正解を今日の仮説に変えられる会社だ。

時代は待ってくれない。

でも、数字はいつも先に知らせてくれる。

その声を聞ける会社だけが、静かに、しぶとく、未来へ進んでいく。

あわせて読みたい本

『予算会計実践テキスト』児玉厚

この記事で書いた予実管理を、もっと実務寄りに深掘りしたい人に刺さる一冊です。予算作成、予実管理、着地予想管理を、単なる管理資料ではなく経営を動かす仕組みとして捉え直せます。

売上未達を責めるのではなく、どこで仮説が外れたのかを見る。

利益が残らない理由を、感覚ではなく会計構造でつかむ。

そんな視点を身につけたいなら、かなり相性がいいです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21779697&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4344%2F9784911064344_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『財務3表一体理解法 「管理会計」編』國貞克則

管理会計を難しい専門用語ではなく、事業の流れとして理解したい人向けです。原価計算、損益分岐点、キャッシュフロー・マネジメントなど、経営判断に直結するテーマを財務3表のつながりから読めます。

PLだけ見ても、会社の本当の強さは分かりません。

BSとCFまでつなげて見ると、利益の質、投資の重さ、資金繰りの怖さが見えてきます。

数字を読む力を一段上げたい人には、手元に置きたい一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21168441&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2554%2F9784022952554_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『ダイナミック・ケイパビリティ論の系譜』永野寛子

変化に強い会社とは何かを、理論からきちんと押さえたい人におすすめです。ダイナミック・ケイパビリティは、流行に乗る力ではありません。環境変化に合わせて、自社の資源や能力を組み替える力です。

何を残し、何を捨て、何を組み替えるのか。

この判断を間違えると、変化は進化ではなく迷走になります。

この記事のテーマを、もう少し骨太に学びたい人に向いています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=21823964&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0316%2F9784502560316_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『図解入門ビジネス 最新 中期経営計画の基本がよ〜くわかる本』

事業計画や中期経営計画を、実際にどう作るのかを知りたい人に合います。計画を作る目的、現状分析、戦略への落とし込み、実行管理まで、全体像をつかみやすい構成です。

経営計画は、かっこいいスローガンを書くためのものではありません。

現場の行動と数字をつなぐための設計図です。

計画づくりに苦手意識がある人ほど、こういう一冊で全体像をつかむと一気に楽になります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20786435&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8787%2F9784798068787_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

『リーンマネジメントの教科書』

会社全体を一気に変えるのは難しい。でも、チームなら変えられる。そういう現実的な変革の進め方を知りたい人に合う本です。

新規事業、業務改善、営業改革、プロジェクト運営。どれも最初から正解は分かりません。だから小さく試し、測り、学び、直す。この感覚が必要になります。

計画を作って終わりにしたくない人。

自分のチームから変化を起こしたい人。

そういう人には、かなり実践的に読めるはずです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a8f51cc.8bd3607a.3a8f51cd.b02effbd/?me_id=1213310&item_id=20645625&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0654%2F9784296000654_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは、またっ!!

引用論文・参考資料

[1] 帝国データバンク「倒産集計 2025年度報」。販売不振が主因として最多で、不況型倒産が全体の大きな割合を占めるという記述の根拠として使用。

[2] Darwin Correspondence Project「The evolution of a misquotation」。変化できる者が生き残るという有名な言葉が、ダーウィン本人の発言ではないと整理されている点の根拠として使用。

[3] Michael T. Hannan Research Page / Hannan & Freeman, Structural Inertia and Organizational Change。組織には中核的特徴に強い慣性があるという議論の根拠として使用。

[4] Brinckmann, Grichnik & Kapsa, “Should entrepreneurs plan or just storm the castle?” Journal of Business Venturing。事業計画と業績の関係に関するメタ分析として使用。

[5] Steve Blank, “Why the Lean Start-Up Changes Everything,” Harvard Business Review。仮説検証、顧客フィードバック、反復改善の考え方の根拠として使用。

[6] Kaplan & Norton, “The Balanced Scorecard: Measures that Drive Performance,” Harvard Business Review。財務指標だけでなく、顧客、内部プロセス、学習と成長を見る枠組みの根拠として使用。

[7] Teece, Pisano & Shuen, “Dynamic Capabilities and Strategic Management”。環境変化に対応して内外の能力を統合・構築・再構成する力の議論として使用。

コメントを残す